목차

7월 1일 대출규제 완화 내용

이번 7월 1일부터 얄짤없이 즉시 시행되는 대출규제 완화로 인해 기존 대출규제가 완화되는 부분도 있고 강화되는 부분도 있다. 그런데 강화되는 것도 잘 보면 일부 완화되는 부분도 있기 때문에 많은 분들이 헷갈려 하시는 듯 해서 오늘 글을 작성해 본다.

흔히들 DSR은 강화된다고들 알고 계시는데 그것도 사실은 약간 좀 틀린 얘기다.

기본적으로 LTV와 DSR 모두 7월부터 완화된다고 보면 된다. 물론 DSR은 아래에서 다루겠지만 관점에 따라선 강화된다고 보는 것도 아주 틀린 얘긴 아니다.

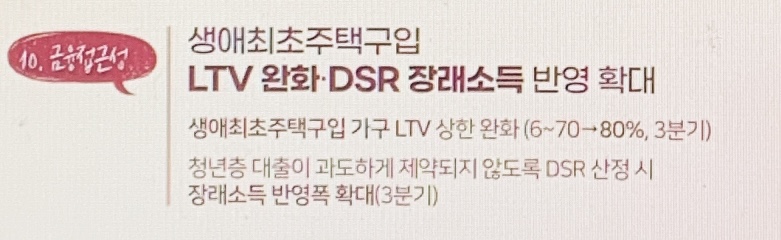

일단 LTV가 완화된다는 거에는 별로 반론이 없고 헷갈리시는 부분들도 없다. 기존 60~70% 즉 주택가격의 70% 이하로만 담보대출을 허용해 주던 것을 80%로 늘려준다고 한다.

그리고 DSR은 이걸 완화라고 보는 분도 있고 강화라고 보는 분도 있는데, 사실 둘 다 맞다고 볼 수 도 있다. 왜냐하면 이전 문재인 정부에서 결정한 DSR 3단계 강화는 그대로 가지만, 대신 DSR 산정시 대출자의 장래소득 반영폭을 확대해서 소득 자체를 높여주는 식으로 수정을 가하는 것이기 때문.

따라서 DSR의 경우 원래 시행하기로 했던 것에 비해서는 더 완화를 해주는 것이기 때문에 그런 측면에선 완화가 맞는거고,

반면에, 어쨌든 DSR 2단계보단 더 강해지는 거니깐, 즉 기존 총 대출금액이 2억 초과할때 DSR 적용하는 거를 1억 초과시로 하는 거니깐, 어쨌든 DSR 자체는 강화되는게 맞다고 할 수도 있다.

사실 둘 다 맞지만 어느 쪽을 기준점으로 두냐에 따라서 완화냐 강화냐가 달라지는 것뿐이기 때문에, 별로 신경쓰실 필욘 없다. 지금보단 DSR 규제가 강화되는 건 맞지만 원래 예전된 계획보단 완화되는 거다.

어쨌든 LTV는 완화되니깐 주택담보대출 받을 수 있는 금액이 더 늘어나고, DSR의 경우는 장래소득 반영폭을 확대하기 때문에 현재소득이 적어서 DSR 적용시 대출가능한도가 확 줄어버리는 청년층의 경우에, 즉 현재 소득이 높지 않은 사람들에겐 DSR 규제도 완화된다고 해석할 수 있다.

근데 어차피 소득 높은 분들은 LTV 완화되는 것만 해도 충분하고 왜냐면 소득 높을수록 DSR 규제도 덜 받는 거니깐, 극단적으로 소득이 아주 높으면 대출한도에 있어서 LTV만 중요하지 DSR은 고려할 필요도 없거든, 따라서 이렇게 보면 사실상 모든 분들에게 대출규제가 완화되는 거라고 해석할 수 있다. 물론 장래소득 반영폭을 얼마나 실질적으로 확대해주느냐는 제도 시행이 되어서 까봐야 알 수 있긴 하다.

7월 1일부터 즉시 시행되기 때문에, 금융위 블로그에 해당내용들이 현재 한 3개 정도 최근에 올라와 있다. 그중 하나는 여기 , 참고하시면 좋을것. 스마트폰으로 모바일페이지 접속하시는게 전체글 보면서 원하는 글 찾는건 더 편하실거고, 검색해보셔도 되고, 다만 주의하실 건 작년글도 있으니깐 글 써진 날짜 보실것, 애써 열시히 읽었는데 작년, 재작년에 적용했던 내용이고 이러면 정말 김 많이 빠지지깐.

정해진 DSR 조건에서 대출한도 가장 많이 받는 방법

이건 사실 은행 직원이 알아서 잘 설명해 주겠지만, 그래도 기본적인 내용은 다음과 같다.

DSR은 기본적으로 연봉 대비 매년 내는 (대출원금+이자비용)의 비율을 일정 수준 이하로 낮추겠다는 거다. 따라서 DSR과 내 소득 이 두 가지가 고정인 상태에서 가장 대출한도를 많이 받는 방법은 심플하다. 대출원금+이자비용을 줄이고 대출기간은 최대한 늘리면 된다.

그러면 만기일시상환으로 대출기간도 가장 길게 하는게 제일 유리하겠네? 라고 생각하실 수 있는데, 뒷부분은 맞다, 하지만 앞부분의 만기일시상환은 틀리다.

만기일시상환으로 하더라도 DSR 계산할 때 원금을 매달 갚는 걸로 가정해서 계산을 하기 때문이다. 따라서 가장 유리한 건 그냥 총 이자비용이 가장 저렴한 상환방식, 즉 첫달부터 가장 많은 금액을 상환해야 하는 원금균등분할상환이다.

매달 내는 돈이 일정한걸 좋아해서 원리금균등분할상환 방식을 선택하시는 경우도 있는데, 원금균등이 DSR 측면에서 좀 더 유리하다. 첫달 갚는 금액이 더 많은 만큼 총 이자비용은 더 줄어들기 때문.

DSR은 아시다시피 내 연봉에서 대출원금과 총 이자비용이 차지하는 비율을 규제한다는 거니깐.

그리고 요즘엔 주담대가 40년짜리 50년짜리도 나오고 있는데, 이것도 DSR때문에 그렇다. 당연히 대출기간을 확 늘리면, DSR이란거 자체가 연봉 대비 매년 내가 낼 대출금이 얼마냐를 계산하는 거니깐, 만기 기간이 길수록 매년 내야 하는 대출원리금은 줄어들기 때문, 만기 늘어남에 따라 이자비용 늘어나는걸 고려하더라도 말이다.

따라서 주담대든 신용대출이든 만기를 최대한 긴 걸로 받는게, DSR 때문에 한도제한을 받는 분들은 최대한 많은 한도를 받을 수 있는 방법이다.

정작 은행들은 대출한도를 늘려줄까?

이것도 상당히 중요한 질문인데, 정부에서 아무리 대출규제를 완화하고 내가 자격이 되고 내가 신용이 빵빵하더라도 은행에서 빌려주기 싫은데요, 이러면 끝인 건다. 약간 좀 헛웃음 나오실 수도 있겠지만, 실제로 당연히 일어나는 일들이다.

햇살론이나 새희망홀씨같은, 설사 정부에서 100% 보증을 서주는 대출이라고 하더라도 은행에서 거부하는 사례들도 있어서 정부기관인 햇살론 지원센터랑 은행이랑 싸우고 그러는 경우도 있거든? 안믿어지실 수 있어도 실제로 그런 경우도 있긴 하다.

물론 현실적으로 은행들은 항상 돈을 빌려주고 싶어한다, 돈 빌려줘서 이자 버는게 걔들이 돈버는 방식이니깐, 단지 자신들이 보기에 이사람은 연체율이 우리 기준보다 높을것 같다 그러면 돈 떼일까봐 안빌려주는것 뿐이지.

따라서 지금보다는 은행들 대출한도가 7월 1일부터는 기본적으로 늘어난다고 보면 된다. 실제로도 좀 보면 원래 계속 부결만 되던 분인데, 갑자기 이번 6월 중순 넘어가니깐 신용대출 한도가 나와서 저축은행이긴 하지만 그래도 5천만원 정도 필요한 자금 대출 받을 수 있었다고 하는 경우도 봤고, 즉 나에게 돈 빌려주고 싶어하는 은행이라면 무조건 예전보다는 더 많이 빌려줄려고 할거다.

오늘 글은 내가 알고 있는, 그리고 이해하고 있는 내용대로 쓴 글이고, 이 글이 공적인 글도, 구속력 있는 글도 아니고 내용이 얼마든지 틀리거나 정부에서 정책을 변경할 수도 있는 것이기 때문에, 내 글만 보지 마시고 여러 군데 다른 곳들도 찾아보시면서 교차검증해서 중요한 사실들은 다시한번 확인해보시길 추천드린다.