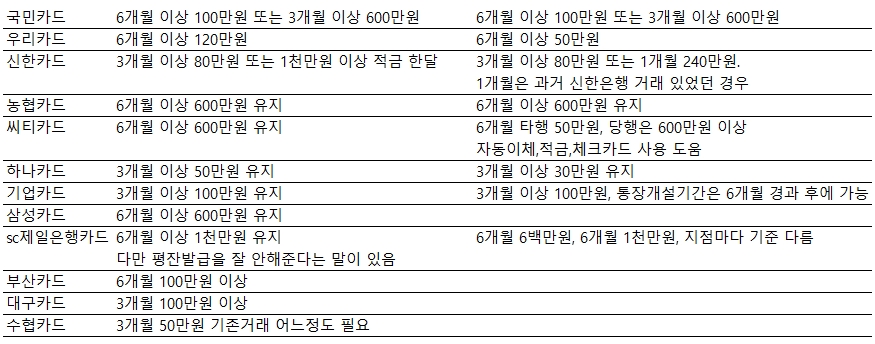

은행평잔발급 조건비교

이게 사실 잦으면 매달마다도 좀 바뀌고, 은행 지점들마다도 유두리 있게 해주는 측면이 있어서 정확하진 않고, 의외로 큰 차이도 날 수 있다.

일단 인터넷에 돌아다니느 정보들을 최대한 비교해 보았다. 그 결과와 내 의견을 말해보도록 하자.

일단 약간씩 인터넷 자료마다 말이 다르기 말이 다른 것들도 모아봤다. 그래서 위 자료에서 우리카드를 예로 들면 6개월 이상 120만원 유지해야한다는 글도 있고 6개월 이상 50만원만 유지해야 한다는 글들도 있다.

위 자료는 평잔기준이 상당히 높은 편이다. 보통 은행 평잔은 3개월 30만원 정도가 일반적이고 높아봐야 50만원, 낮은 경우는 20만원인 경우도 있다.

반면 비은행권 카드사들은 3개월 600만원 이런 식으로 높은 경우도 있다. 현대카드의 경우 예전에 상담원에게 확인해본 결과 3개월 600만원이라고 얘기한 것을 들은 적도 있고.

일단 기본적으로 평잔발급을 받고 싶다면, 자신의 통장이 있는 은행으로 가서 신용카드를 만들어달라고 하면 된다. 굳이 평잔기준이라고 말을 할 필요는 없으며 은행원이 알아서 자격이 되면 최대한 만들어줄려고 노력해주는 편이다. 은행원 실적으로도 잡히니까.

원래 통장 있던 은행이라면 평잔기준 못채워도 발급해주는 경향이 크며, 만약 이사나 직장 등으로 평소 거래하던 은행이 아닌데, 재직기준이나 소득기준을 전형적인 서류로 갖추기 힘든 프리랜서라든지, 혹은 무직이라든지 그런 경우는 그래도 안되진 않으니 방문해서 물어보는 것이 좋다.

보통 은행 가서 신용카드 발급받으려고 왔다고 하면 상당히 호의적인 경우가 대부분이니까.

콜센터 등에 전화해서 전화로 신청하거나 어플로 신청해도 물론 된다. 특히 비은행권 카드사들은 이렇게 하는 편이다. 전화로도 평잔발급을 진행할 수 있는데, 그 경우 은행 방문하는 경우보다는 좀 더 기준이 높을 수는 있다.

비은행권인 전업카드사들의 경우도 좀 더 기준이 높을 수도 있다.

따라서 방문 하지 않고 전화 등으로 신청할 경우는 여건이 된다면 먼저 카드사 어플로 신청해보는 것을 나는 권한다. 그게 좀 더 편하기도 하고, 종종 그냥 신청했는데 묻지마 발급이 되는 경우도 있으니까.

PLCC 카드

참고로 스마일카드나 토스신용카드 같은 PLCC카드 즉 Private Label Credit Card의 경우가 발급기준이 호의적인 경우가 상당히 많다. PLCC 카드란 딱히 어려운 개념은 아니고 마트의 PB 상품이나 OEM 상품, 즉 주문자상표 부착방식 상품들을 떠올리면 된다.

이마트의 노브랜드 상품의 신용카드 버전이 스마일카드나 토스신용카드라고 보면 되는 것. 그래서 왠만하면 발급을 많이 해주려고 하는 편이다. 발급받으면 스마일카드는 현대카드, 토스신용카드는 하나카드 회원으로 가입되어서 다른 신용카드 추가발급이 무조건 가능해지고, 추가발급시 중복되는 기본연회비는 면제가 된다.