네이버에서 자주 볼 수 있는 오케이저축은행 대출광고. 이인혜가 나와서 광고를 하는걸로 유명하지. 다른 연예인과는 다르게 이상하게 이인혜가 나오면 신뢰가 간다랄까. 단순히 광고모델일 뿐이란 걸 머리로는 알지만 말이다.

오케이저축은행이 광고모델 하나는 굉장히 잘 고르는 것 같다. 예전에 러시앤캐시가 전설적인 광고를 만들어서 그것땜에 대부업체 광고를 제한하는 새로운 법이 생긴 정도였으니 뭐, 원래부터 그쪽에 특출난 회사이긴 했다. 참고로 오케이저축은행은 러시앤캐시처럼 대부업체는 아니고 2금융권에 해당하는 저축은행이다. kb저축은행 뭐 그런 곳들처럼.

아프로파이낸셜이 2024년까지 러시앤캐시를 청산하는 조건으로 기존 저축은행을 인수한 후 이름을 ok저축은행으로 변경해서 운영하는 것. 제도권 금융으로 진출하겠다는 아프로파이낸셜의 의지를 볼 수 있는 대목.

네이버에 광고가 자주 나오길래, 특히나 메인화면에도, 올해 7월 말쯤에도 글을 쓸려고 스크린샷을 저장해놓은게 있었는데, 이제서야 글을 올린다. 그사이 광고 내용도 위에처럼 바뀌었다. 7월 말에는 500만원 어쩌고 하는 내용이었던 것 같다.

글을 쓰는 이유는 딱히 있는 건 아니고, 금융기관에서 대출해준다고 광고를 하더라도 딱히 뭐 우리가 기대하는 그런 이벤트가 있거나 그런 건 아닐 수 있다는 것을 말하기 위해서이다.

내부적으로 대출심사기준을 완화시켰을 때마다 그에 맞춰서 광고를 내보내는지는 모르겠지만, 딱히 그런 것 같지는 않고, 따라서 광고한다고 급하게 대출을 받을 필요는 없다. 언제 신청하든 받을 수 있으면 나오는 게 대출금이기 때문. 저 광고에 있는 “얼른 신청하세요” 란 말에 조바심을 느낄 필요는 없다는 말.

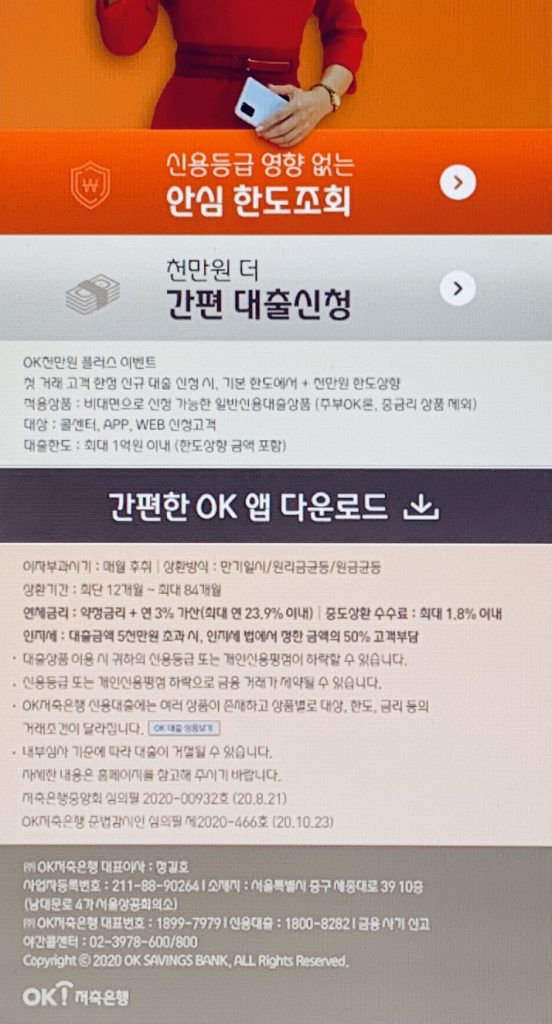

현재 네이버에서 나오고 있는 광고는 ok첫 고객이면 기존 한도에 천만원 더! 라는 광고. 아래처럼 나오는데,

클릭하기 두려운 분들을 위해 내가 대신 클릭해 보았다. 대출광고는 웬지 모르게 클릭하기가 좀 더 두려우니깐. 머리로는 별일 없다는 걸 알면서도 그냥 이상하게 마음은 그렇다.

저기서 천만원 더 라고 하더라도, 무조건 천만원 더 나오는 건 아닐거다. 그냥 개인 신용이 허용하는 만큼 나올 가능성이 높다. 앞서도 말했지만 특별히 내부심사기준이 더 후하게 변경된 것이 아니라면 말이다.

밑에 보면 작게 “첫 거래 고객 한정 신규 대출 신청시, 기본 한도에서 + 천만원 한도 상향” 이라고 적혀 있는데, 문제는 기본한도라는 개념이 불분명하다는 것. 상식적으로 생각해봐도 만약 신용불량자라면 당연히 기본한도가 0원일텐데 그런 사람이 신청한다면 한도가 1천만원이 나오진 않고 여전히 0원일 테니깐.

무직자의 경우도, 무직자들은 보통 300만원이 최대한도인데, 따라서 그런 사람이 신청하더라도 300만원 나오지 1300만원이 나오진 않을 것도 분명하고.

신용이 안좋거나 기대출이 많아서 기본한도가 100만원밖에 안나오는 사람한테 1100만원을 줄리도 만무하고 말이다.

물론 그런 일부 경우들을 제외하고 좀 더 많은 경우엔 진짜로 천만원씩 한도가 상향될 수도 있긴 한데, 앞서 언급했듯이 내부심사기준을 일시적으로 변경한 거라면, 그랬다면 기본한도라는 말을 안쓰고 뭔가 좀 더 분명한 다른 단어를 쓰지 않았을까 하는게 내 생각.

하지만 이는 어디까지나 내 생각이니깐 너무 믿으실 필요는 없다. 실제로 연말이나 연초엔 대출한도가 좀 더 상향되는 일이 많긴 하다. 왜냐면 금융회사들이 막판실적을 채울려고 하는 경향이 있으니깐.

다만 금융회사들의 대출 광고는 절반 정도만 믿는게 원칙이다. 쓰고 나니 그냥 이 말을 하고 싶어서 이 글을 쓰고 싶었던 것 같다.

여기서 글을 마무리하려면 뭔가 허전하니 몇가지 참고되실 만한 사항을 얘기하자면 다음과 같다. 해당 광고가 바뀌고 그래서 나오는 페이지나 멘트들이 바뀌더라도 기본적인 것은 변하지 않기 때문에 어느 정도 참고가 되실 수도 있을것 같으니깐.

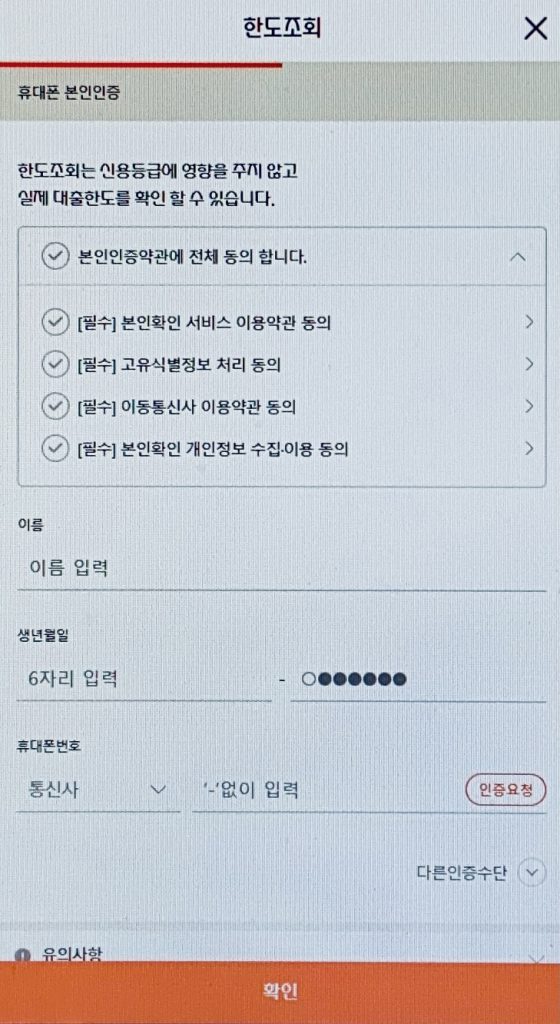

일단 안심한도조회라는 곳을 누르면 아래처럼 나오는데, 특별히 오케이저축은행에서만 가능한, 더 안심할 수 있는 그런 한도조회는 아니다. 그냥 일반적인 금융기관과 동일한 한도조회이다.

다만 요즘엔 법이 바뀌어서 어디서 한도조회를 하든 신용등급에 영향을 주지 않기 때문에 과거와 비교하자면 안심한도조회란 말이 아예 틀린 말은 아니지만, 뭐랄까… 그러니까 중언부언에 해당하는 것.

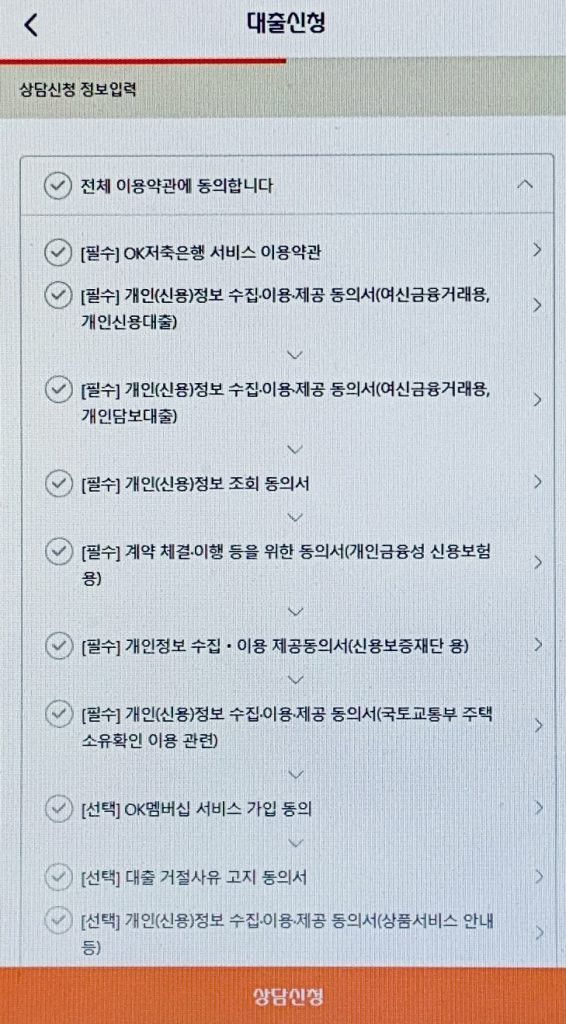

천만원 더 간편대출신청이란 버튼을 누르면 아래처럼 나오는데, 보면 화면 아래쪽에 선택동의항목이 3개가 있다. 첫번째인 OK멤버십 서비스 가입 동의 정도는 체크해도 될 듯 하고, 대출 거절사유 고지 동의서란, 말 그대로 대출이 거절되면 그 이유를 문자 등으로 알려주는 서비스라서 체크해도 된다.

하지만 마지막의 상품서비스 안내 등 이라고 적혀 있는 건 굳이 체크할 필욘 없다. 광고문자나 광고전화 받으시겠냐는 거니깐.

아무래도 지금이 연말이고, 그리고 곧 있으면 연초니까 대출회사들의 광고들이 쏟아질 것 같은 시점이라 작성해본 글이었다. 대출회사들도 그냥 일반적인 장사꾼들이라는 것을 명심할 것. 우리가 시장 상인들의 말을 다 믿지 않듯이 금융회사들도 금융이라니까 뭔가 있어 보여도 결국엔 물건 파는 상인과 본질은 동일하다. 말하는 것의 절반 정도만 믿으면 된다.

오케이저축은행에 대한 평가는 저축은행들 중에서는 꽤 괜찮은 편이다. 원래 같은 그룹에서 운영하는 러시앤캐시도 산와머니나 리드코프 같은 다른 대부업체들보다는 평이 좋은 편이었다.

러시앤캐시의 경우는 대부업체들 중에는 거의 유일하게 법정최고금리 미만으로도 대출을 해주는 경우도 있었고(대부업체 이자율 통계 같은거 보면 해당정보가 나온다), 추심이나 독촉 관련해서 말 나오는 것도 별로 못본 것 같고,

오케이저축은행의 경우는 금리 깍아줄테니 러시앤캐시에서 오케이저축은행으로 대출 옮기라는 전화를 돌리기도 했었고 뭐 그런 일화들도 있다.