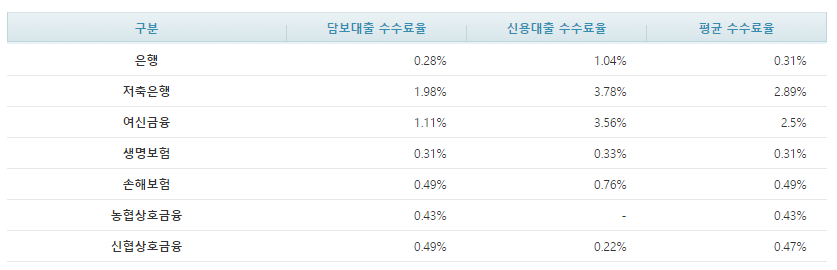

대환 대출 수수료

대출 수수료가 문제가 되는 경우는 보통 대출모집인이나 대출중개업체 등을 통해서 대출을 받는 경우입니다. 이렇게 중개업체를 끼고 대출을 진행하는 경우 금융소비자에게는 수수료를 받을 수 없고, 해당 업체들은 은행에서 아래 요율에 따라 수수료를 받게 되어요.

즉 대출 한건을 올리면 은행마다 다르지만 위 요율에 따라 대출중개업체에서 수수료를 은행에서(대출받는 사람에게 받는 게 절대 아닙니다.) 받게 됩니다. 만약 은행에 1억 담보대출을 중개했다면 은행은 대출중개업체에게 위 요율대로라면 1억원의 0.28%인 28만원을 지급하는 것이지요.

따라서 만약 대출상담사나 모집인 등등 이름은 각기 다를 수 있지만 어쨌든 대출중개를 하는 사람은 고객에겐 1원 한장 받을 수 없고 무조건 은행 등 자신과 협약을 맺은 금융기관에서 수수료를 받아야 하고 그 이외의 경우는 무조건 불법이 됩니다.

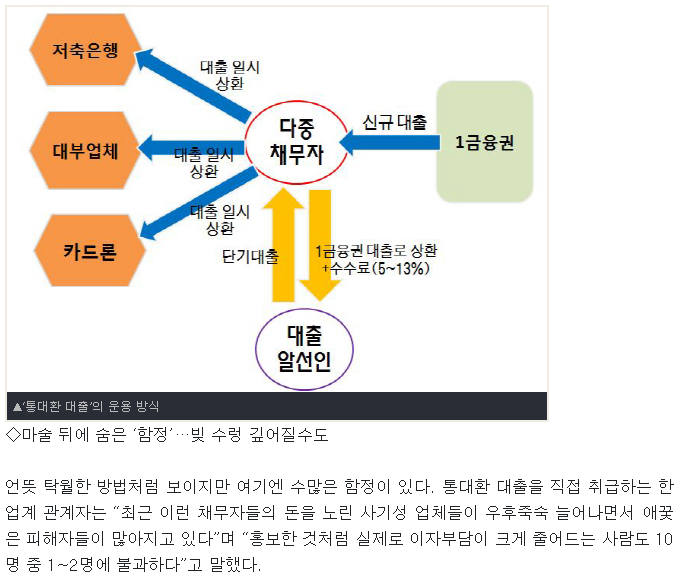

이런 내용들이 요즘은 잘 알려져 있어서 보통 대출중개업체를 통하더라도 별도의 수수료를 요구하는 일은 거의 없는데요, 요즘 문제가 되는 것은 바로 대환 대출, 그 중에서도 통대환이라고 부르는 방식의 경우입니다.통대환이란 대출중개업체에서 고객의 기대출을 모두 갚아주어서 고객의 신용을 올린 다음에 1금융권에서 저렴한 금리로 대출을 받게 해주는 대신 대출금의 일정퍼센트를 수수료로 받아가는 형식의 대출방법인데요, 은행이 아닌 고객에게서 대출을 대가로 수수료를 받아간다는 점에서 불법 대출 수수료에 해당할 가능성이 상당히 크게 되지요.

물론 반론으로는 대출중개업체에서 고객의 기대출을 모두 갚아주는 대가로 받는 수수료이지 1금융권 대출 자체에서 발생한 수수료가 아니기 때문에 불법 대출 수수료에 해당하지 않는다고는 하지만, 글쎄요, 현재 대법원의 대출과 이자율 관련 해석 등을 보면 어떤 명목으로든 대출과 관련해서 발생한 금액이라면 그건 대출 수수료에 해당한다라고 할 것이기 때문에 여전히 불법 수수료라고 판단할 가능성이 높습니다. 제 개인적인 생각도 그러하구요.

그렇다면 당장 대출을 알아보고 계신 분들이라면 어떻게 해야 하느냐면 그런 대출중개업체들은 거르고 직접 은행권을 방문하라고 권하고 싶습니다. 보통 위의 사례처럼 수수료 받고 통대환 해주는 곳들은 문자로 먼저 대출가능하다고 연락하는 경우이기도 해서, 이래저래 께름직한 게 사실이거든요.