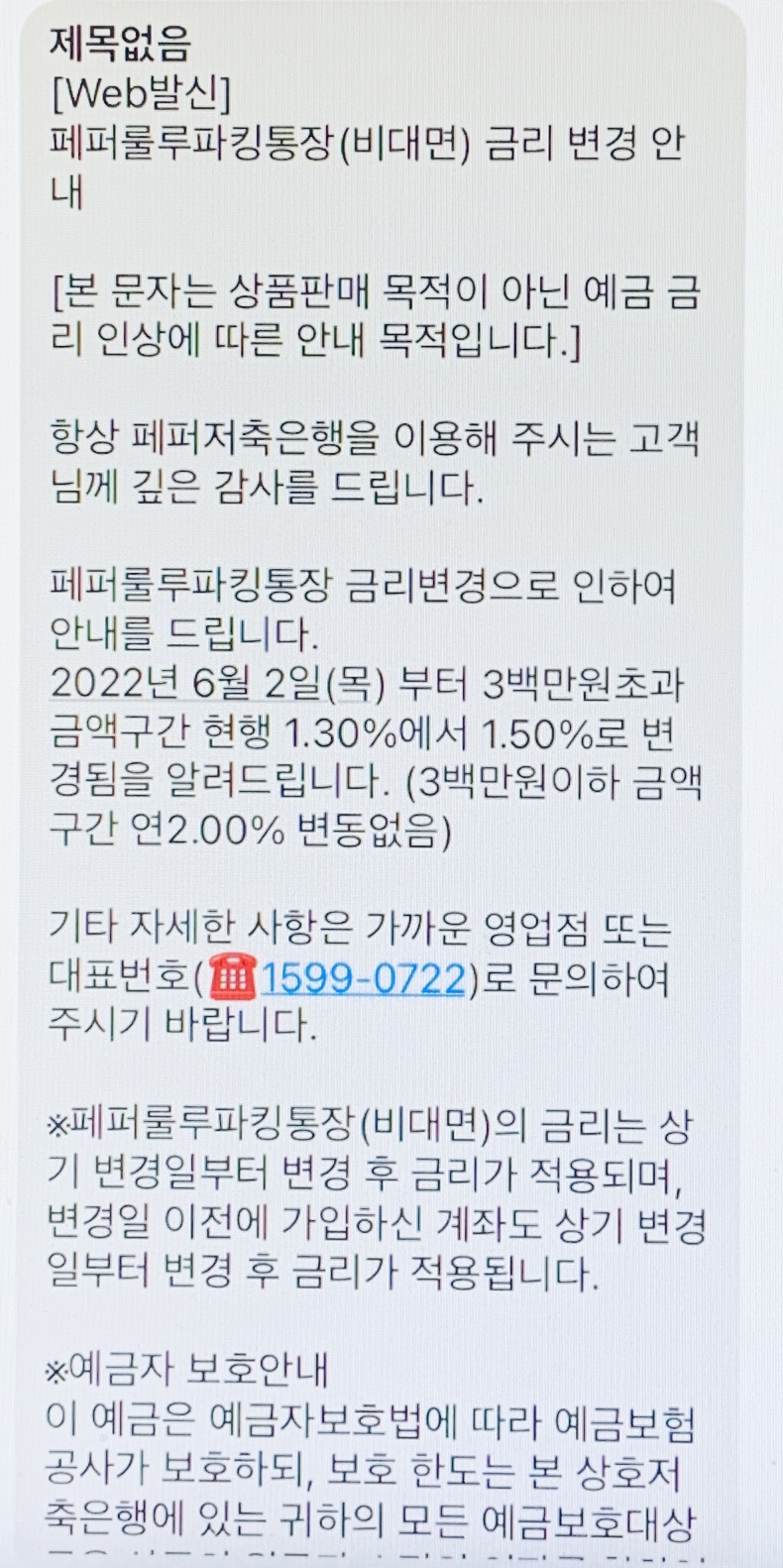

원래 페퍼룰루 파킹통장 비대면상품, 예전에 가입해두고 한동안 잘 쓰던건데, 3백만원 이하만 연이율 2%, 3백만원 예금금액 초과분에 대해서 저번에 1%까지 이자율이 낮아져서 그동안 토스로 옮겨서 쓰고 있었는데,

여전히 그래도 토스보단 못하지만 3백만원 초과분에 대한 이자가 지금은 1.5%로 올랐습니다. 그래도 예전 1% 하던거에 비하면 50%나 상승한 것.

솔직히 시중은행들은 한국은행에서 기준금리 올리더라도 대출금리는 민첩하게 반응해서 올리면서 예금이자 올리는건 정말 인색하고 굼뜬 경우가 많거든요.

그래도 페퍼저축은행이 우리나라에서 저축은행 순위로는 한 3위권 안에 드나 그 정도로 큰 곳이라서 그런지 이곳은 예금금리 인상도 발빠르게 하는 모습입니다.

이자 높은 자유예금 상품들 많은건 많을수록 좋아요, 왜냐하면 예금자보호가 5천만원 까지이므로 이자 생각하면 5천만원보다 약간 낮게 해서 예금들 분산해서 많이 하시거든요. 토스는 연이율 2퍼센트이긴 하지만, 1억 초과하는 금액은 연이율 0.1퍼센트로 급격하게 낮아지기 때문에,

반면 페퍼저축은 연이율 2퍼센트가 300만원까지로 박하긴 하지만, 그거 넘는 금액은 그래도 1.5퍼센트를 해주기 때문에 장단점이 있다고 할 수 있습니다.

푼돈이라도, 100원 200원이라도 더 모아서 주식 한주라도 더 사야죠 요즘 같은 세상엔 말이예요.

그리고 의외로 둘러보시면 페퍼저축은행만큼이라도, 즉 연이율 1.5퍼센트 주는 보통예금통장도 찾아보면 우리나라 1,2금융권 다 뒤져봐도 몇군데 없거든요, 그래서 저한텐 저 문자가 더 뜻깊게 느껴졌습니다.

좀 더 많은 금융기관들이 우리나라에서도 예금금리 경쟁에 뛰어들었으면 하는 바람입니다, 정부가 이런 것에 좀 드라이브 좀 걸어주었으면 좋겠네요.

돈만 찍어낼 줄 알면 그건 정부가 아니죠, 도둑넘들일 뿐, 완화할때는 하더라도 긴축할때는 또 빡세게 긴축해야 도둑넘들이란 오명을 벗을 수 있을 겁니다.