토스뱅크에서 매일 이자를 받을 수 있는 서비스를 런칭했습니다. 그렇게 오래되진 않은, 신서비스인듯 한데, 저도 가끔씩 놀라워하면서 이용중이구요.

(이자는 매일 0시 이후로 바로 받을수 있는듯 하고, 지금 0시 40분인데 들어가보니 어제 이자를 받을 수 있었다, 이 서비스는 일단은 2022년 12월 31일까지이며, 은행 내부사정에 따라서 그 전에 종료되거나 연장될 수도 있다고 한다.)

다만 매일같이 꼬박꼬박 이용중인건 아닌데, 자동으로 매일 이자받기가 되는게 아니고, 내가 매일 들어가서 클릭해 줘야 하거든요.

이게 별거 아닌거 같은데, 그리고 실제로도 그렇게 별건 아닌데 그런데 그러면서도 엄청나게 대단한 겁니다. 왜 그런지 이유를 살펴보도록 하죠.

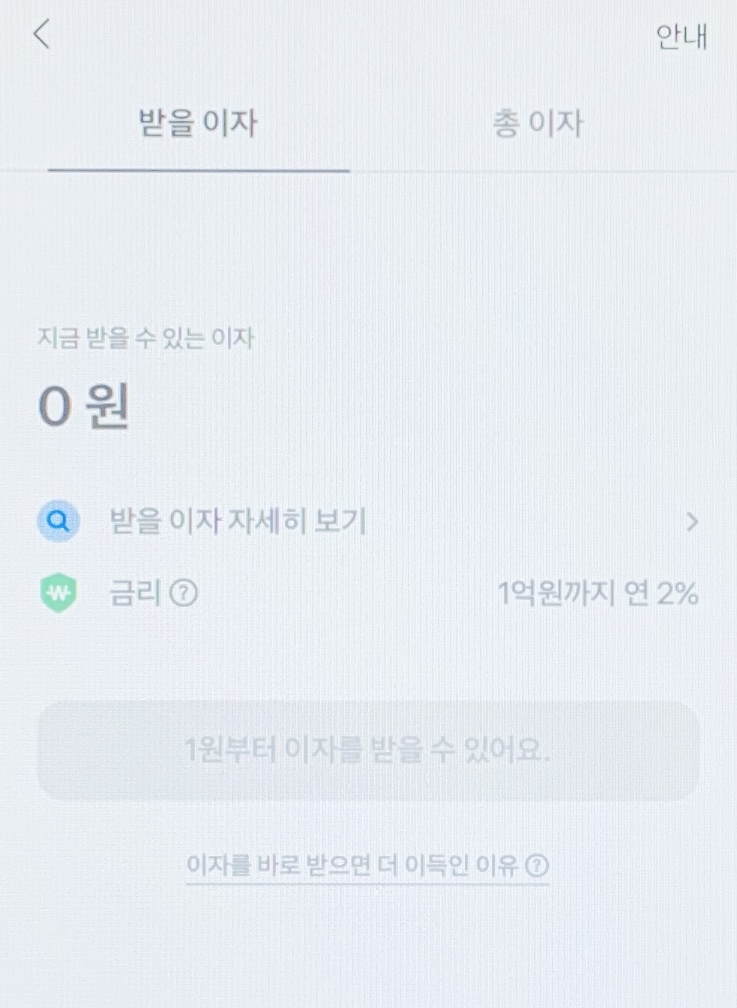

저는 오늘 받아서, 지급 받을 수 있는 이자는 0원으로 나옵니다 현재.

이자를 바로 받으면 더 이득인 이유? 라고 있죠 클릭하면 내용이 나오는데 다음과 같습니다.

특별한 내용은 없어요, 당연히 이자를 매일 받으면 그 이자에 대해서도 다음날부터 이자가 붙기 때문에 그 내용을 설명하고 있습니다. 사실 뭔가 특별한 게 있나? 하고 기대하면서 읽어봤는데 그냥 그 내용이 다예요.

그렇죠? 오늘 이자를 받으면 내일부터는 오늘 받은 이자에도 또 이자가 붙는다는 얘기.

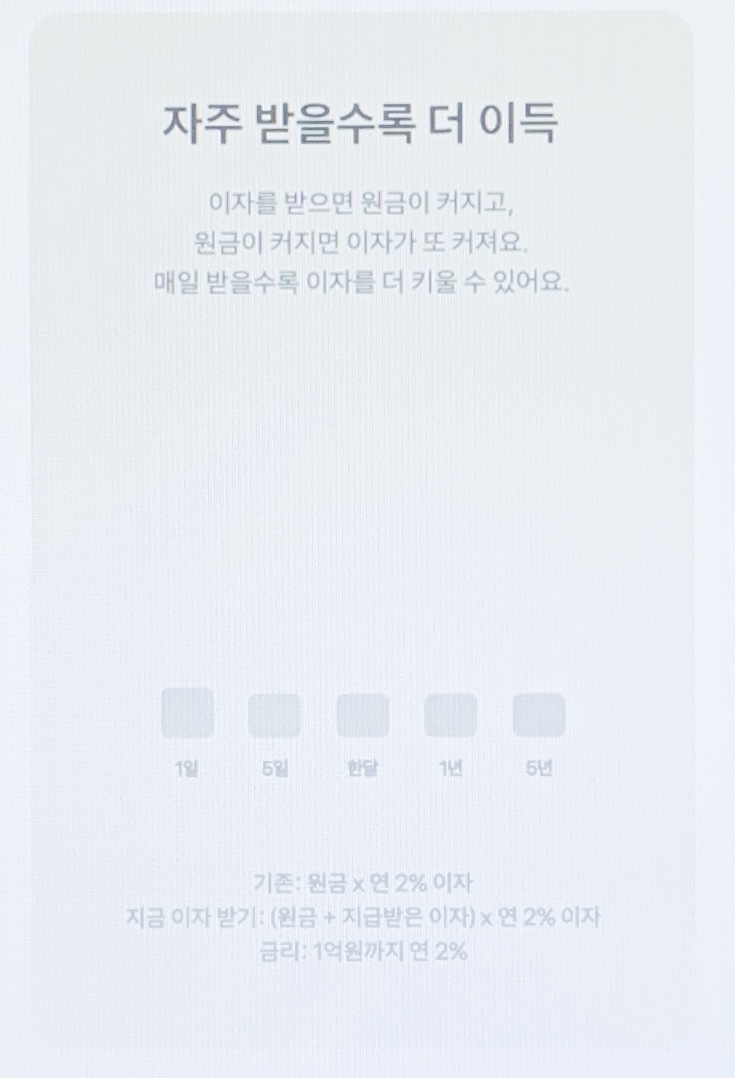

이게 원래는 애니메이션인데 캡쳐하느라 정지화면처럼 보이네요, 계속 그래프가 우측으로 갈수록 올라가는 애니메이션이 나옵니다.

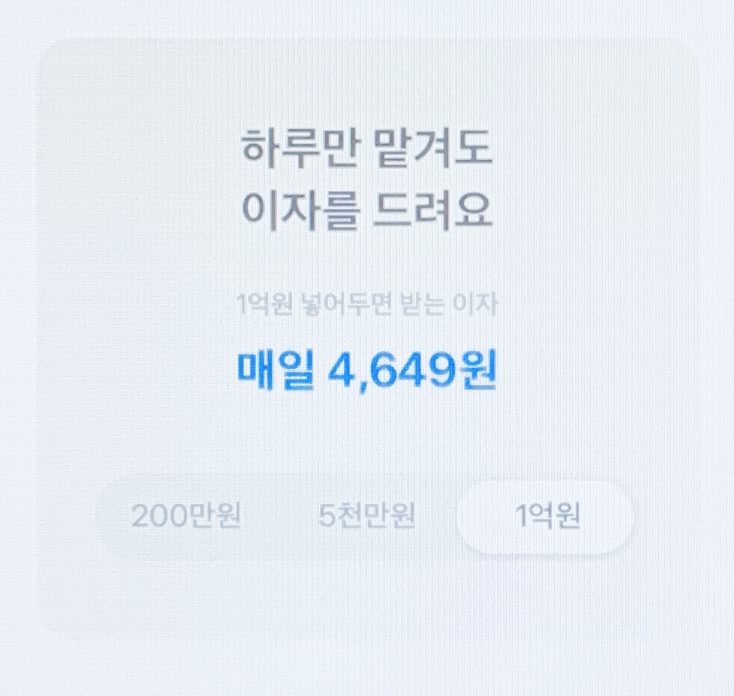

1억원을 맡겼을 경우, 현재 토스뱅크는 1억원까지만 연 2퍼센트 이자를 주거든요, 만약 1억원을 넣어두면 매일 4,649원을 받을 수 있다는 얘기, 원래는 5,480원을 받아야 하는데 이자소득세를 빼고 주기 때문에 4,649원을 받게 됩니다.

보통 그래도 혜택이 좀 더 좋은 저축은행들은 3개월에 한번씩, 시중은행들은 아마 1년에 한번씩 줬을겁니다, 그에 반해 토스는 매일도 받을 수 있으니깐 엄청난거죠.

이걸 토스뱅크에 이르러서야 대한민국 최초로 시도되는 이유가 있는데요, 사실 매일매일 이자받는거랑 한달에 한번 이자 받는거랑 차이가 그렇게 크지는 않습니다. 다만 고객이 천만명 이상 되는데 토스뱅크가, 그러면 그게 모이면 엄청난 금액이 되거든요. 천만명이면, 아마 일년에 최소한 수백억 정도의 추가비용이 발생하게 됩니다.

즉 이자를 매일 주면, 은행이 일년에 고객한테 주는 이자금액이 천만명 고객 기준으로 최소 수백억이 나가게 됩니다. 그래서 아무도 안한거죠. 그동안. 게다가 고객 한명한명한테는 그다지 큰 금액이 아니기도 하고.

아무튼 그래서 그동안 시중은행이든 저축은행이든, 어차피 고객들이 크게 고마워하지도 않고, 자기들은 엄청난 비용부담을 해야 하니깐 아무도 시도하지 않았었는데, 토스의 경우는 뭐랄까요, 그게 상식이니까 한다 뭐 이런 느낌입니다.

그럼 실제로 계산을 해보도록 하겠습니다.

2천만원을 넣어놓고, 내가 매일 토스어플 들어가서 이자받기 클릭해서 매일 이자를 받는다고 가정해 보고 단순한 계산을 위해 이자소득세는 생략하겠습니다. 그러면 1년 뒤에는 20,404,016원이 됩니다. 즉 이자로 404,016원을 받게 됩니다.

만약 이걸 매달 받았다면, 20,400,000원이 됩니다. 즉 1년에 4,016원이 차이나는거죠. 매일매일 복리가 되는데, 생각보다는 복리의 힘이 그렇게 대단하진 않죠?

그렇다면 그렇게 10년을 하면 어떨까요, 48,032원 차이가 납니다.

70년을 하면 어떨까요, 1,109,725 차이가 납니다.

100년을 하면 어떨까요, 2,880,103 차이가 나게 됩니다.

즉 1년 그렇게 매일매일 빠짐없이 해야, 한달에 한번 이자 받았을때 대비, 2천만원 넣어놓았을 경우는 4천원 이득, 10년을 빠짐없이 하면 5만원 정도가 이득인 셈입니다.

그래서 제가 위에서 말한것, 고객 한명한명에겐 그렇게 큰 어마무시한 금액은 생각보단 아니지만, 은행은 고객이 천만명 이상이므로, 만약 천만명 고객에게 4천원씩을 1년에 준다면, 400억을 줘야 하는 거죠.

아마 토스뱅크가 그러면 그냥 매일매일 자동으로 이자지급해주지 왜 내가 매번 버튼을 누르게 하는거야? 라는 의문을 가지신 분들이 있으실텐데 윗 문단 같은 이유 때문에 그렇습니다.

일괄적으로 이자를 그렇게 매일매일 지급해주면 돈이 너무 많이 들죠, 그래서 매일 클릭하는 사람들에게만 지급해주고, 그리고 클릭하려면 어플 한번씩 들어와야 하잖아요, 그러면 그 다른 토스의 금융서비스를 신청하는 사람도 증가하기 때문에, 아무래도 어플 켠김에 다른것도 한번 훑어 볼테니깐. 그래서 그렇게 매일 이자지급하는 비용을 일부라도 충당하려고 하는 것 같습니다.

이렇게 매일 이자지급을 해주면 고객 자체도 더 늘어나는 이득도 있을 것이구요.

그러면 위에서 2천만원이 아니라 1억원을 넣었다면 어떻게 될까요, 계산의 편의를 위해 토스가 1억원 초과 금액도 2프로 이자를 준다고 가정하면, 1년에 20,079원 차이가 나게 됩니다. 네 거진 5배죠. 2천만원에서 1억으로 가는게 5배니깐 이자금액 차이도 5배가 나게 됩니다.

1억 맡긴 사람이 매일매일 토스 어플 들어가서 그거 클릭하고 앉아있는다 2만원 더 벌려고, 그럴 가치는 좀 적겠죠.

그래서 뭐랄까요, 이렇게 토스뱅크의 매일이자지급정책은 원한다면 어플 들어가서 클릭만으로 매일 이자를 받을 수 있다고? 그동안 다른데서 3개월 기다려서 혹은 1개월 기다려서 이자받던 나는 바본가? 하고 다들 토스로 옮기고 그리고 기존 토스 이용자들도 뭔가 제대로 대우받는다는 느낌을 받게 되고, 그런 효과를 노린 것이라고 할 수 있습니다.

또한 사실 1억 넣어놓으면 일주일에 한 4만원 정도는 이자가 나오거든요, 그러면 이렇게 생각하면 꽤 크죠? 네 유동성이 늘어난다는 측면이, 매일 이자받아서 이자의 이자를 받는다라는 것보다는, 그게 개인들에게는 더 의미가 큰 것 같습니다.

그리고 또한 매일 이자 받을 수 있는게 금융권 종사자들한테는 상식이 아닐테지만, 왜냐면 채권이자 그런거는 매달 지급하고 지급받는 거니깐, 근데 일반 개인들한테는 매일 이자받는게 좀 더 상식에 부합하긴 하거든요. 그래서 은행들이 자신들만의 상식이 아니라, 일반인들의 상식에 맞추는 그런 소비자 친화적인 모습으로 변모하는 시발점이 되는 것이 아닌가 하는 의미도 있을 것 같습니다.