카카오페이는 지금 한국 주식시장에 얼마전부터 상장되어 있으며, 그래서 여러분도 주식을 지금 살 수 있고, 그때 처음 상장일 공모가는 9만원이었다.

당시 100% 균등배정으로 참여하는 모든 사람에게 금액에 상관 없이 동일한 주수를 공평하게 배정하는 등 아주 좋은 반응등을 얻었었지만,

새옹지마랄까, 지금 주가는 85,100원, 나스닥 떨어진거 보니 오늘 개장하고는 여기서 더 떨어지는게 명확관하한데, 오늘 날짜는 2022년 6월 13일이다 참고로.

차라리 그때 그냥 균등배정 안했으면 오히려 서민들한텐 더 좋았으려나? 아니, 그것도 아닐거다 어차피 서민들은 그냥 균등배정 받은거 당일날 다들 팔아버렸을 가능성이 높아서, 지금까지 들고 있지도 않겠지.

아무튼 여러가지 내우외환을 겪고 있는 카카오페이, 네이버가 너무 강력한 경쟁자이지 싶은데,

아무튼 요즘 카카오페이에서 출시한 대출비교서비스 이거에 진심이다 얘네.

요즘 사용하는 영업 멘트들 보면 어떠냐면, 굉장히 노골적이야, 그래서 난 처음에 어디 대부업체인줄 알았다니깐, 근데 자세히 보니 카카오페이야.

이런 분위기 보면 요즘 꽤나 공격적으로, 대출 그간 안나오던 저신용자 분들한테도 대출 적극적으로 해주려는듯 한데(물론 내 추측이다 정황상 그럴것 같다는거), 물론 카카오페이는 단순히 중개플랫폼일 뿐이긴 하지만, 예전부터도 카카오페이 통해서 들어가면 대출이 좀 더 잘 나오는거 같다는 그런 후기들도 어느정도 있긴 했거든, 그러니까 카카오페이가 금융사들한테 아예 힘이 없진 않을거야, 어느정도 권한이 있겠지.

원래 정직한, 양심적인 대출중개사 잘 만나면 직접 금융기관 컨택하는 것보다 대출 더 유리한 조건으로 잘 나오는 경우도 있는데, 그 대출중개사가 카카오페이라고 생각하면 되는 거니깐,

아무튼 내 그간의 경험상 이렇게 공격적으로 멘트 칠때, 홍보할때는 항상 대출이 확 더 잘 나왔었다, 대신 그러다 한두달만 지나도 목표매출 달성해서 다시 대출 축소하고 그런 경우가 많고,

이런거 종합하면, 대출 필요하신 분들은 카카오페이도 그냥 대출중개플랫폼일 뿐인데 잘 나오려나 긴가민가하기 보다는 그 시간에 한번 들어가서 비교해보시는 것도 최소한 괜찮은 경험은 될듯.

한가지 주의하실 건, 카카오페이에서 하는거랑 카카오뱅크에서 하는거랑 헷갈리면 안된다는 것.

카카오톡 대출 내지 카톡 대출이라고 하면 그전까진 보통 카카오뱅크 대출을 가리켰었는데, 요즘은 카카오페이가 본격적으로 대출비교서비스를 런칭해서 최근엔 카카오페이를 가리키는 건지 카카오뱅크를 가리키는건지 좀 애매해지기도 했다.

게다가 로고도 좀 헷갈리긴 하는데, 카카오톡은

이렇게 TALK라고 써있고,

카카오페이는 pay 라고 써있고, 근데 왼쪽에 카카오톡 말풍선 아이콘 땜에 특히 더 헷갈리실듯,

카카오뱅크는 이렇게 깔끔하게 Bank의 B 라고 되어 있으니, 바탕화면 색깔 그런거만 보고 헷갈리지 않도록 주의하실것, 처음부터 무의식중에 헷갈리고 들어가면, 나중에도 계속 헷갈리기 쉽거든.

게다가 또 둘 다 카카오톡에서 연결이 되다보니깐 다들 충분히 헷갈리실만 할텐데, 그러든 말든 어쨋든 아래 사항만 확실히 구분하시면 된다.

카카오뱅크는 은행면허를 딴 곳이라서 자기들 자체가 은행, 거기에 그냥 은행도 아니고 1금융권 은행이고, 따라서 자기들 명의로 직접 자신들이 대출을 해주는거다.

반면, 카카오페이는 그게 아니고 다른 금융권들과 소비자를 연결만 해주는 것인데, 그 중에는 1금융권 시중은행들도 있고, 2금융권 저축은행들도 있고, 3금융권 대부업체들 중에서도 일부 우수한 업체들도 있고 그러므로, 자신이 받는 곳이 어느 금융사인지는 꼭 확인하셔야 한다.

그래서 카카오뱅크에는 1금융 대출밖에 없다, 카카오뱅크 자체가 1금융 은행이고 자기들 상품만 파니깐, 반면 카카오페이는 대출비교? 중개? 그런 서비스이기 때문에, 1금융~3금융까지 다 연계가 되어 있어서 저신용자도 카카오페이에서는 대출 나올 가능성이 훨씬 높다고 그렇게 해석할 수도 있다.

금융권들 대출 중에서는 당연히 1금융이 제일 좋다, 금리도 저렴하고 신용점수(최근에 신용등급이 점수제로 바뀜)도 덜 깍인다, 대신 한도랑 대출승인에 엄격함.

2금융, 3금융으로 내려갈수록 금리는 올라가고 신용점수 더 깍이는 대신 한도랑 대출승인이 점점 더 널럴해진다.

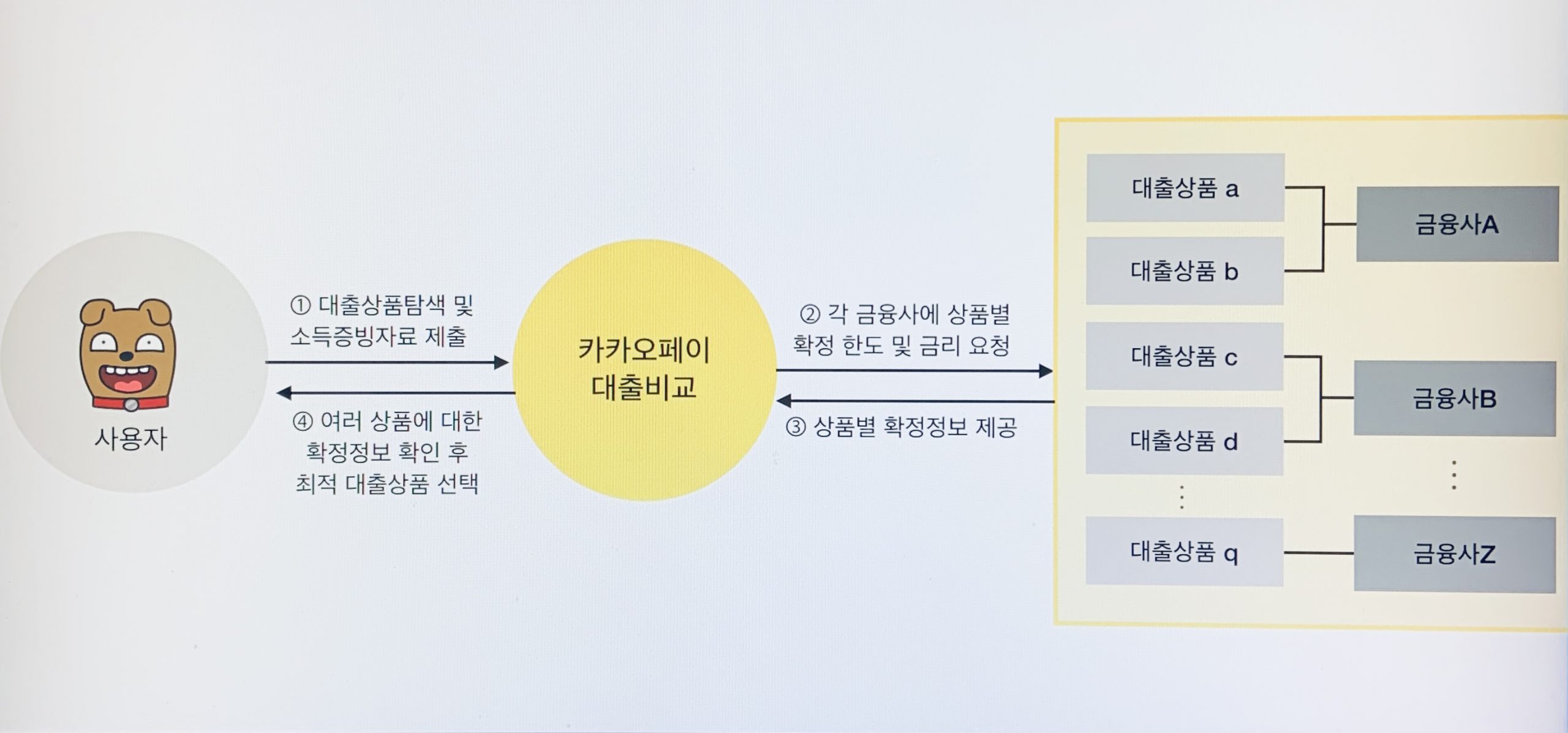

참고로 카카오페이는 사용자가 다양한 대출상품에 대해 금리와 한도 정보를 한번에 받아보고 자신에게 가장 유리한 대출상품을 손쉽게 비교•선택할 수 있는 서비스로,

대출모집인 제도 모범규준 제9조 제2항 – 대출모집 일사전속에 대한 특례 적용을 받아서 2019.10.02에 금융규제 샌드박스의 혁신금융서비스로 지정되었다.

이게 그동안 대출비교서비스란게 정부에서 운영하는 사이트 한곳 정도에서밖엔 안되었었거든, 그러니 효율적으로 잘 될리가 없었지, 그래서 혁신금융서비스란 제도를 만들어서 민간기술들을 도입하려고 했고 그 결과가 카카오페이나 핀다 핀크 등등 그런 대출비교플랫폼들.

우리나라의 선진국 대비 심하게 낙후된 금융서비스, 이거 못고치면 영영 선진국 되기 글러먹었다는 위험의식을 바탕으로 정부와 민간에서 협력해서 만들어진 그런 서비스들이니 현명하게 이용하자!!