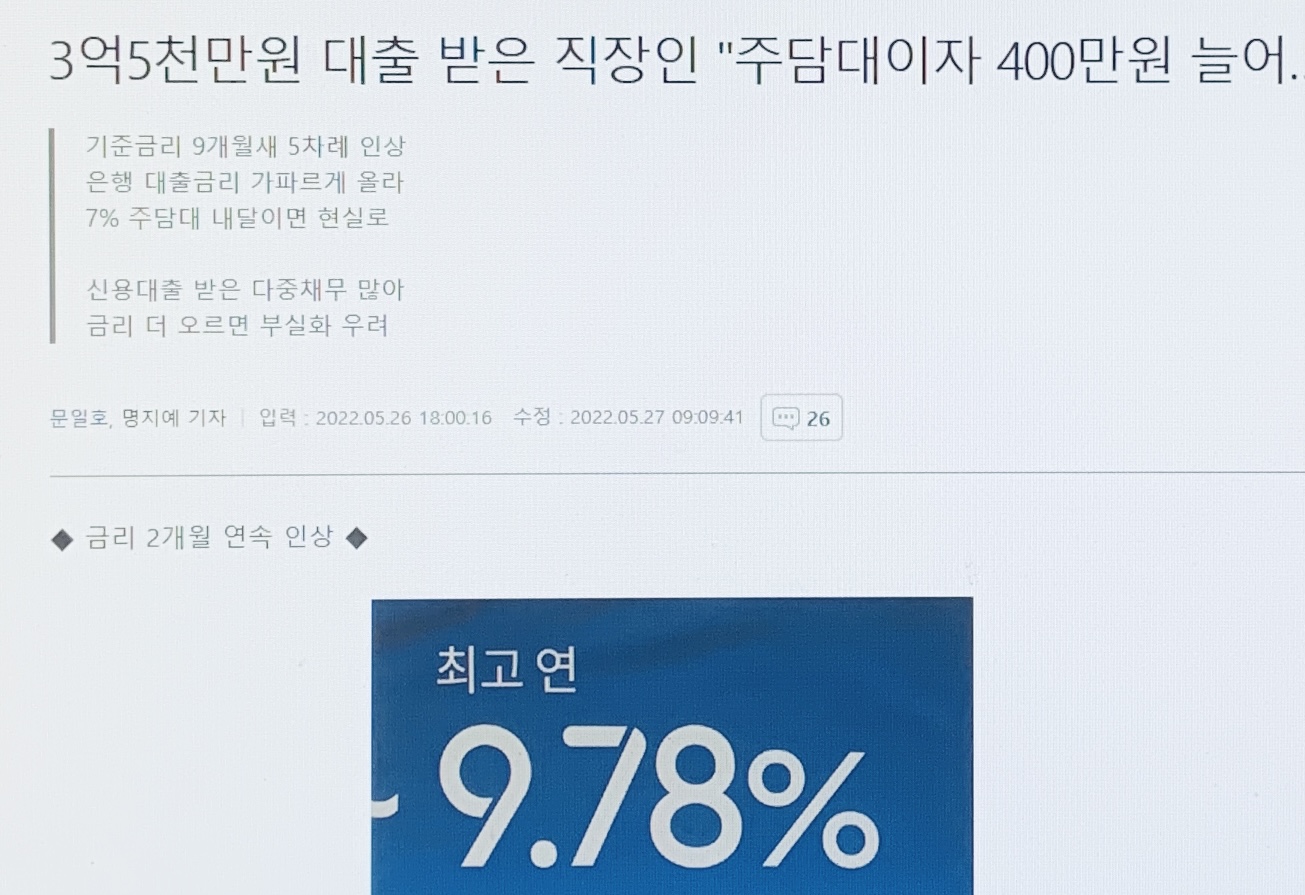

주담대 금리가 파멸적 상승국면, 각국의 긴축으로 인해서 한국은행도 기준금리를 올림에 따라 시중은행들이 9개월새 금리를 5차례나 인상했다고 하네요, 그래서 7퍼센트대 금리도 목전이라고 합니다.

6월달이면 7퍼센트대 주담대 금리도 현실일 거라고 하네요.

물론 저기서 말하는 7퍼센트대는 최고금리를 말하고 있습니다. 기사 제목은 좀 자극적으로 지었긴 했지만 그래도 본문에서는 2.92% 에서 4.61%로 올라서 3억5천만원 빌린 직장인의 연 이자 부담이 5백만원 정도에서 9백만원 정도로 4백만원 정도가 늘어났다고 설명하고 있습니다.

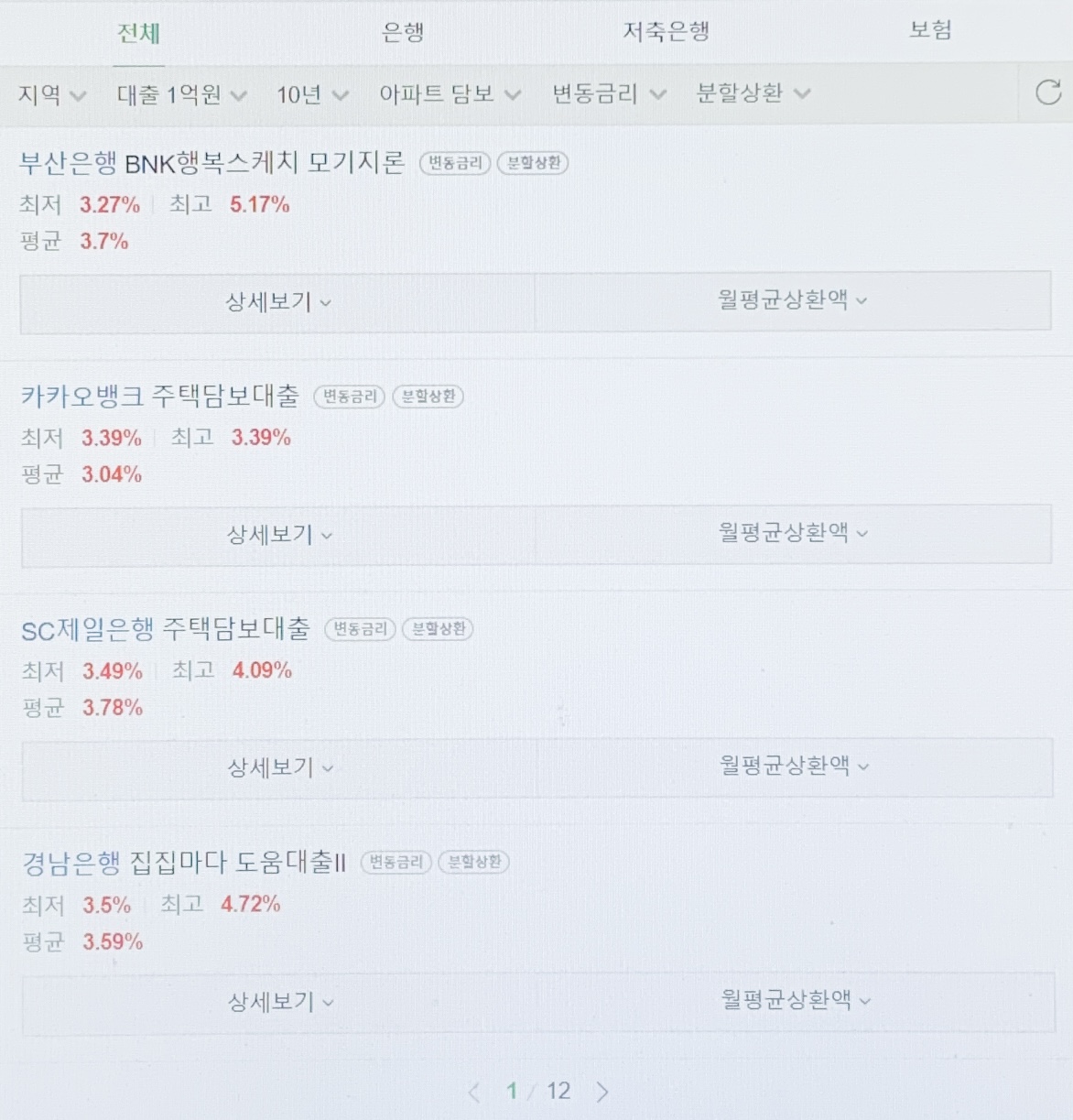

네이버에서 간단히 검색만 해봐도 5월 30일 현재 지금 보면 10년만기 기준 평균 3퍼센트대 금리들을 보여주고 있구요, 그래서 7퍼센트대 주담대 금리는 아주 극적인 경우, 최고로 높은 금리 적용받아서 주담대 받으시는 아주 일부의 경우에만 다음달에 발생할 가능성이 있다 이정도 의미라고 보시면 됩니다.

그러면 기왕 말 나온 김에 고정금리와 변동금리에 대해서 알아보도록 하겠습니다. 다들 아실 테지만 한번 더 롹 솔리드 하게 알자는 의미로 간단하게만 짚고 넘어가 보도록 하겠습니다. 이게 생각보다 실생활에 적용해보면 의외로 그렇게 간단치는 않거든요.

말 그대로 고정금리는 금리가 고정된 겁니다. 거시경제 상황과 상관 없이 애초에 약정한 기간만큼은, 즉 만기까지는 쭉 그 금리대로만 이자를 내면 됩니다. 만기후 연장 할때는 금리가 바뀌겠지만요. 인플레이션 상황에서나 금리가 인상되는 경우들에 아주 좋죠.

하이퍼인플레이션이 발생했을 경우엔 고정금리대출 받은 사람들이 그래서 압도적인 승자가 됩니다. 하이퍼인플레이션이란건 화폐가치가 엄청나게 떨어지는건데, 막 1/100 이정도 수준으로, 그러면 100만원이 1만원이 된다고 치면 3억5천만원 빌렸으면, 그 빚이 실질적으론 350만원이 된다는 거니깐, 거기다 고정금리이기까지 하면 은행에서 만기까지 금리를 올리지도 못하죠.

변동금리란 금리를 은행에서 대출기간 만기 전에도 거시경제 상황에 따라서, 내부 상황에 따라서 바꿀 수 있다는 것을 뜻합니다. 말 그대로 변동할 수 있는 금리라는 거죠.

그렇다면 무조건 고정금리가 유리하네 하실 수 있는데, 실제로는 사람들은 대부분 변동금리를 선택합니다. 변동금리로 주담대 받은 분들도 대출 갈아타기 해서 고정금리로 갈 수도 있지만 그냥 변동금리 쭉 가죠. 중도상환수수료 생각하면 대출 갈아타는 것도 비용이 0원은 아니니깐.

왜냐하면, 일단 고정금리가 변동금리보다 더 높습니다. 만약 고정금리가 변동금리보다 0.3% 높다고 가정하고 주담대 만기기간이 10년이라고 가정하면, 앞으로 10년간 금리추이를 내가 예상할 수 있어야 고정금리가 유리할지 변동금리가 유리할지 선택할 수 있다는 거거든요.

그래서 당장 금리 오른다고 해서 지금 대출받아야 하는 분들이 고정금리를 잘 선택하지도 않습니다. 지금 신규대출하면, 지금 금리를 적용받아서 대출을 받는데, 고정금리는 언제나 변동금리보다 더 높게 책정하거든요. 그러면 이제 앞으로 쭉 더 지금보다 더 높게 금리인상이 계속되어야 고정금리로 하는 실익이 있는거죠.

그래서 보통은 이러한 금리상승기에도 주담대 실행하실 때 여전히 변동금리로 계약들을 많이 하십니다.

반대로 만약 지금 금리가 너무 낮다, 바닥이다, 그렇다면 그때는 당장은 금리가 높아도 고정금리를 선택하는게 유리할 수 있다는게 제 생각입니다. 금리가 너무 낮은 상태로 무한정 지속될 수는 없는거고 언젠간 긴축을 해야할 건데, 주담대는 상환기간이 기본적으로 10년 이상이잖아요? 저금리를 10년이나 유지할 순 없기 때문에 그때는 당장 내는 이자는 많아도 고정금리 선택하는걸 현명하다고 볼 여지가 있습니다.

다만, 또 한번 생각해보면 저금리와 고금리 시대는, 경기순환주기란게 있으니깐, 파도처럼 왔다 갔다 할텐데, 만약 지금 한창 저금리 시대라 가정하고, 3년 뒤에 고금리 와서 3년간 지속되다가 나머지 4년은 다시 저금리로 간다 이러면, 7년은 저금리, 3년은 고금리 그래서 이 경우는 지금 저금리 시대라서 고정금리를 선택하는게 합리적이라 하더라도 한 10년을 보면 결과적으론 그래도 변동금리 선택하는게 결국 맞았네 이럴 수도 있습니다.

물론 기준금리 낮아졌다고 은행들이 이미 올린 금리를 얼마나 내릴까 하는 탄력성 문제도 좀 생각해봐야 하긴 합니다.

이렇게 알아보니깐 생각보다, 아니 뭐? 금리의 파멸적 상승이라고? 무조건 고정금리가 유리하겠네! 할 수 있는 문제가 아니란걸 아실 수 있습니다.

그래서, 아 미래는 모르겠고, 어차피 고금리 시대 저금리 시대 왔다갔다 할거잖아, 그러니까 그냥 당장 저렴한 변동금리로 대부분 선택들을 하십니다.

저도 기본적으론 그래서 변동금리가 더 무난한 선택이라고 보구요, 만약 앞으로의 수입이 고정이고, 이정도 이자 이상이 나오면 난 절대로 감당이 안된다, 현재 고정금리는 내가 감당할 수 있는 이자범위 이내이다 라고 하는 그런 특이한 상황이시라면, 그정도 경우에만 아마 저는 고정금리를 선택할 것 같습니다.