서민금융진흥원에서 운영하는 맞춤대출이란게 있습니다. 이게 신용정보 입력하면 자신에게 대출이 나올만한 대출을 찾아주는 건데, 의외로 좋은 점은 신규로 출시한 대출상품들도 찾아준다는 것.

대출도 하나의 상품이기 때문에 출시 초기이거나 유명하지 않아서 신청자들이 적으면 좀 후하게 주는 경향이 있거든요. 마치 신규출시 이벤트 하는 것마냥. 신규대출상품은 아무래도 발견하긴 어려운데(광고도 그렇게 적극적으로 하지도 않고) 저 맞춤대출 같은 거로 돌려보면 좀 더 쉽게 발견할 수 있죠.

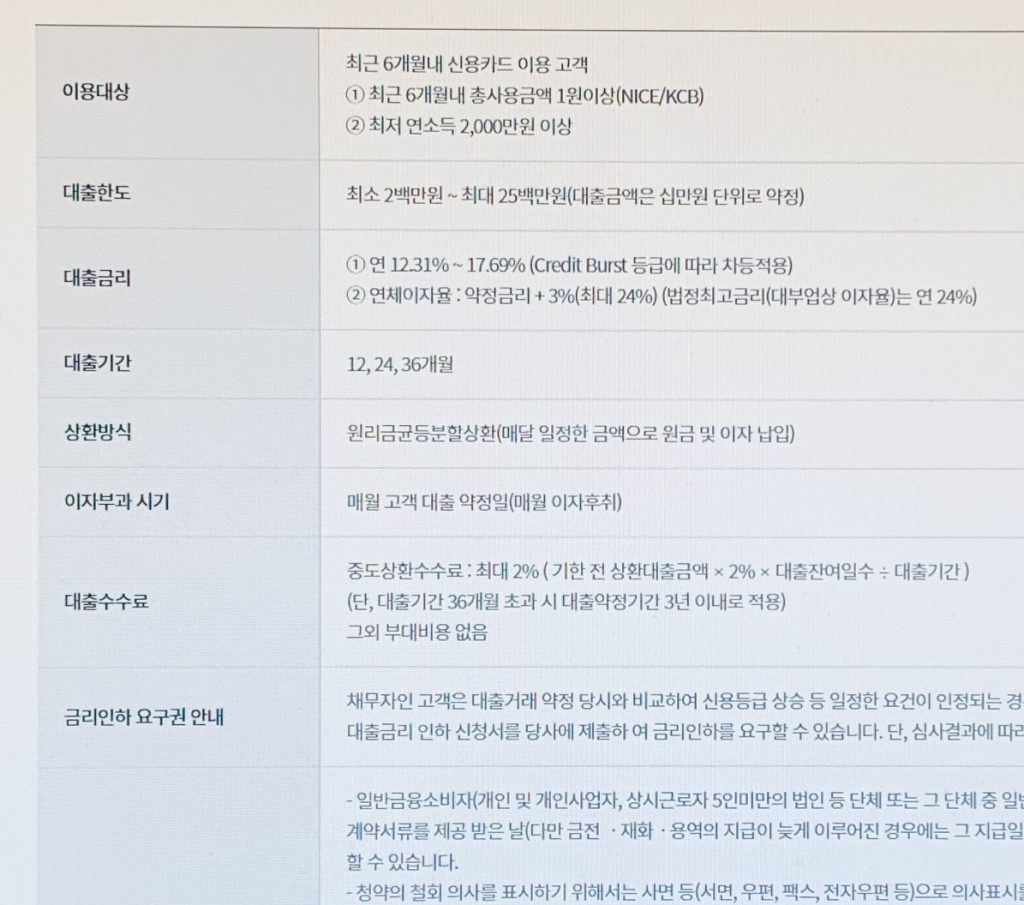

그 예로 최근에 출시된 우리저축은행의 자산보유자론(카드)라고 되어 있는 상품. 이름이 좀 어려운 감이 있지만 쉽게 설명하면 직장인이나 사업자 분들을 대상으로 한 신용카드 소지자 대출이라고 보시면 됩니다.

저기서 자산이라 함은 일반적으론 대표적으로 월세가 나오는 건물 같은 것이라서 신용카드는 당연히 자산은 아니지만, 금융업계 종사하는 사람들이 의외로 경제개념 그런거 잘 없거든요.(정말로 잘 없습니다. 그냥 일반인 수준이예요.) 그래서 신용카드도 자산이라고 생각했나 봅니다…. 뭐 흔한 일이죠.

가로 치고 카드 이렇게 해놨으니까, 다른 걸 보는 상품도 있을 걸로 보입니다.(하지만 사실 임대료 나오는 부동산이 아닌 한 자산으로 볼 수 있는 건 사실 좀 한정적이죠. 자동차나 자기가 살고 있는 주택 그런건 엄밀한 의미에선 자산이 아닙니다. 자동차가 자산이려면 그걸로 돈벌어 먹고 사실 수 있는 직업이실 경우에 한해서입니다. 개인택시 등. 마찬가지로 집도, 거기서 내가 임대료를 받을 수 있어야 그 집이 내 자산인 거죠. 다만 대출에 있어서는 그런거 상관 안하고 그냥 막 다 자산이라고 부릅니다.)

아무튼 이 대출상품이 출시한지 얼마 안되어서 재직확인이나 사업장 확인만 되면 , 1,2금융권 다 해봐도 안되는 분들도 어느정도 대출이 나오실 겁니다. 출시초기에는 원래들 그러거든요.

다만 남들이 잘된다고 하더라도 내가 조회해보면 안될수도 있습니다. 서민금융진흥원 맞춤대출이 원래 좀 그런데, 내가 조회하면 우리저축은행 자산보유자론이 목록에 안뜰수도 있고,

그리고 개인신용상황이라는 게 우리가 생각하는 것보다 훨씬 여러가지 사항들을 고려하는 복잡한 모형이라서(금융회사들이 그 모형으로 먹고사는 거라 모형 내용은 영업비밀일 정도니까요) 비슷한 조건인데 옆사람은 나와도 나는 안나올 수는 있고 그렇거든요.

자산보유자론(카드) 조건 자체는, 우리저축은행 홈페이지 가면 나오는데, 일단 중도상환수수료가 2%나 있고, 또 이자율 범위도 최소 12.31% 에서 시작하기 때문에 신용 좋으신분들 대상은 아닌 걸 알 수 있습니다.

음… 일단 중도상환수수료 있다는 것 정도만 유념하시면 될 듯 합니다. 중도상환수수료 있으면 대출기간 막연하게 길게 처음에 약정하고 그러기엔 좀 부담이 되죠.

원래 처음 글쓸려고 했을때는 할말이 좀 많았던거 같은데, 어디갔는지 모르겠네요, 서민금융진흥원 맞춤대출 은근히 도움될때가 있으니 일단 알고는 계시면 좋습니다. 은근히 도움받는 사례들이 종종 나오더라구요.

참고로 우리저축은행은 우리은행과 같은 그룹에 속한 그 회사가 맞습니다. 둘다 우리금융지주에 속한 회사죠. 안그러면 우리란 이름을 못씁니다. 다만 저축은행은 2금융이고 은행은 1금융이니까 가능하신 분들은 1금융이 더 낫습니다. 당연히 금리도 저렴하고 신용점수에도 1금융이 좋고 그러니까요.