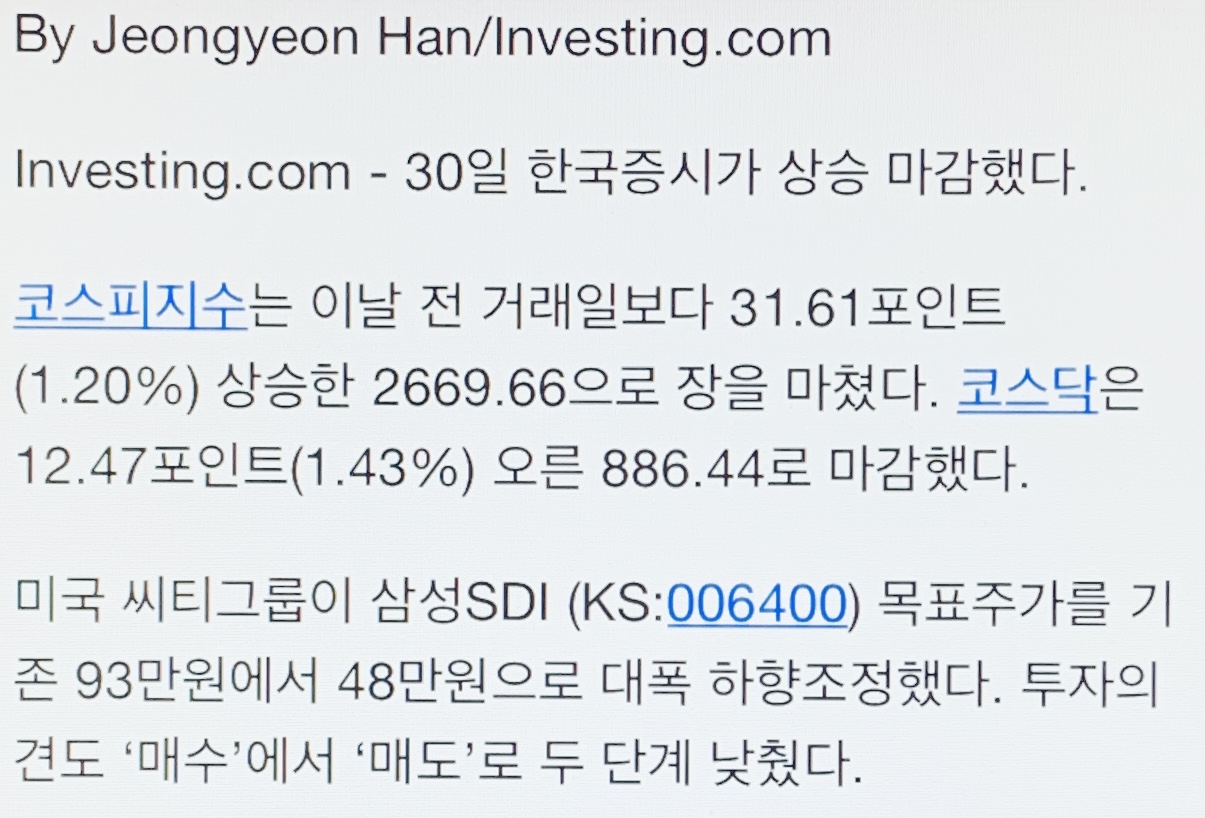

오늘 한국증시는 정말 오랜만에 상승마감했는데, 갑자기 삼성sdi 관련해서 뉴스들이 쏟아지기 시작했다.

바로 미국 굴지의 대형은행인 씨티그룹에서 삼성sdi의 주가전망을 종전 매수, 목표가 93만원에서 갑자기 매도, 목표가 48만원으로 대폭 하향시킨 것.

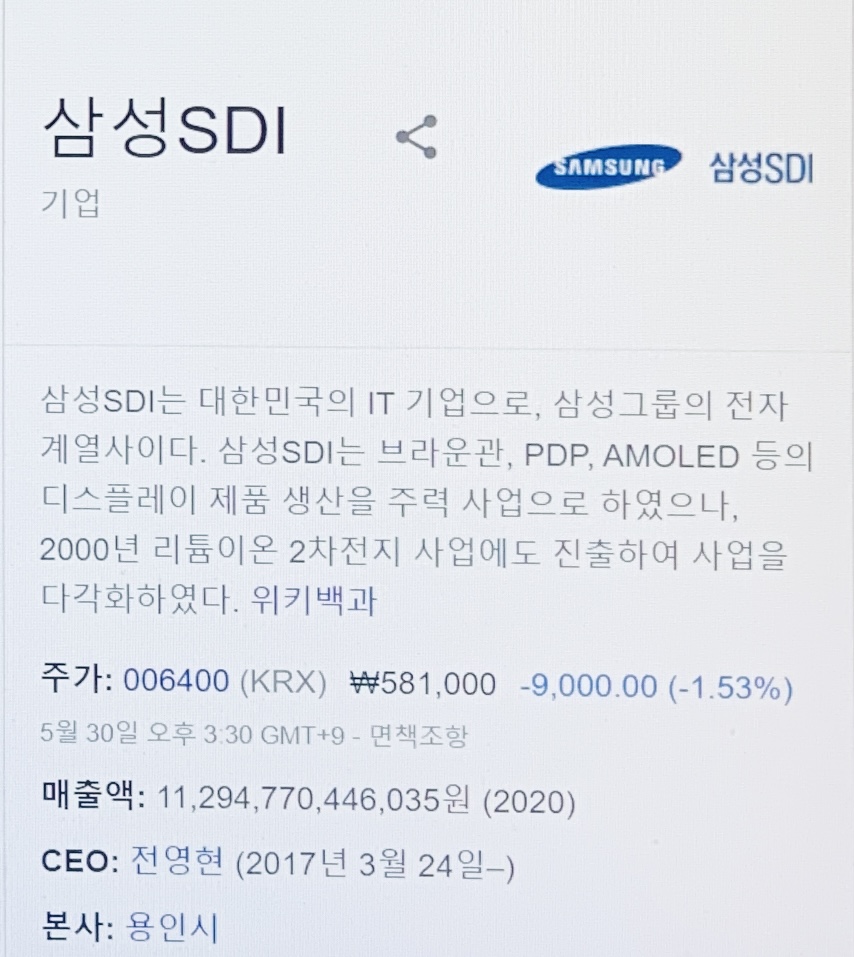

오늘주가는 58만1천원으로 마감했다 참고로.

우리 나라 증권사 애널리스트들은 절대로 매도의견을 내지 않는다. 매수 아니면 홀딩 이 두가지 의견만 무조건 내고 매도의견은 절대로 내지 않지만,

미국애들은 그런거 없지 그냥 안좋은거 같으면 매도의견 때려버리고 목표가 반토막 내버린다. 쉬운 말로 얘들아 어서 이 기업 팔고 도망가 라고 하는것.

우리나라 애널리스트들이 매도의견 안내는 건, 해당 기업한테 밉보여서 불이익 받을까봐이다. 물론 씨티그룹은 미국기업이니 우리나라 기업들에게 밉보일 걱정 없어서 그럴수 있다고 할 수도 있는데, 아니야 미국 투자은행들은 미국기업한테도 매도의견 자주 낸다.

설마 아직도 우리나라가 표현의 자유 보장받는 그런 자유민주주의 국가라고 착각하고 있는건 아니겠지? 미국도 생각보다 표현의 자유, 민주주의, 이런거 보장이 약하긴 한데, 그건 미국만 놓고 봤을 때 이상향에 비해서 그렇다는 거고 우리나라 그 옆에 던져놓으면… 미국이 갑자기 선녀로 보일껄.

아무튼 씨티은행에서 저렇게 목표가를 내린 건, 요약해보자면, 첫째로 삼성sdi가 증설에 투자를 잘 안해서 글로벌 시장점유율이 중국업체들한테 계속 깍아먹히고 있으며 둘째로 전기차 업체들이 배터리 자체생산 즉 부품 내재화 수직계열화 그런 걸 진행하고 있기 때문 이라고 요약할 수 있다.

근데 사실 저것도 보면, 첫째와 둘째 이유를 종합해 보면 그럼 오히려 증설에 투자 덜하는게 잘하는거 아닌가? 라는 생각도 할만하다. 아니 전기차 업체들이 배터리 내재화 한다는데 그럼 수요가 줄거 아냐, 그러면 그 상태에서 증설하는 catl이 오히려 더 안좋지 않나, 그리고 배터리 내재화 수직계열화 이런 이슈는 사실 작년부터도 계속 있어왔던 거라 이미 주가에 반영이 된걸테고 말이다.

증권사 레포트를 맹신하면 안되는 이유가 이거다. 얘네들은 사실 우리나라고 미국이고 할 것 없이 같은 사실을 가지고 어떻게 말하느냐에 따라서 완전히 상반되게 레포트를 쓸 수도 있거든.

예를 들면 어차피 전기차 업체들의 배터리 내재화로 인한 수요감소는 이미 주가에 반영이 되어 있고, 오히려 이럴 때 설비증설에 지나친 투자를 집행하지 않고 보수적으로 안정적으로 기업운영하는 삼성sdi가 다른 2차전지 업체들보다 주가가 좋을거다 라는 레포트를 쓸 수도 있는 거거든. 삼성 sdi는 삼성전자라는 안정적인 수요처도 있고 하니깐.

아무튼 그렇다, 증권사 레포트란게 미국 투자은행들 것이든 우리나라 증권사들 것이든 애널리스트의 주관에 따라서 같은 사실을 가지고도 충분히 완전히 반대로도 쓸 수 있는 것이기 때문에 너무 맹신하진 말고 참고 정도만 하는 것이 좋다.

내 개인적인 경험으로도 증권사 레포트 따라서 투자해서 좋은꼴 본적이 그간 한번도 없었다. 그게 미국꺼든 우리나라꺼든.

그러니 줏대를 가지자, 어차피 주식이란거, 내돈내고 내가 사는거다.