현금서비스는, 요즘엔 단기카드대출이라고 대출이라는 점을 강조해서 말하도록 용어가 바뀌었는데, 그냥 보통 현금서비스 줄여서 현서라고들 말을 많이 하죠. 워낙 오랫동안 그렇게 불러왔던지라, 굳이 용어를 단기카드대출이라고 바꿨어야 하는지는… 물론 대출이라는 점을 알려야 겠다는 생각은 알겠지만, 그럴거면 그냥 대출에서 제외시키는 편이 낫지 않았을까 합니다, 사실 리볼빙이랑 별로 다를 점도 없거든요 실질적으로 보면요.

오히려 그래서 더 헷갈리죠, 리볼빙은 또 대출이 아니라고? 이렇게 되니깐.

리볼빙은 대출이 아니라서 신용점수 하락은 적지만, 금리는 오히려 리볼빙쪽이 더 비싸기 때문에, 그리고 리볼빙 구조 때문에 오히려 금리부담은 리볼빙이 카드론이나 현금서비스보다 더 큰게 일반적입니다.

그래서 저는 그냥 금리 낮은거 리볼빙이든 현서든 카드론이든 셋중에 금리 제일 낮은거 쓰는게 좋고, 신용점수 걱정되시는 분들은 리볼빙이 좋으나, 리볼빙은 금리가 현서나 카드론보다 높은 경우가 많다 이정도로 정리해서 말씀드리는 편입니다.

사실 카드론이나 현서는 대출로 분류되긴 하지만, 일반적인 2금융권 신용대출보다는(카드사도 2금융권에 속합니다. 국민카드라고 해서 국민은행이랑 같이 1금융권인게 아니예요, 엄연히 두 회사는 계열사 관계이긴 하지만 다른 회사니까요.) 그래도 신용점수 하락이 비교적 적기 때문에, 그럴거면 아예 그냥 대출 분류에서 빼버리는게 낫지 않나 그게 더 현실에 맞지 아무튼 전 이런 생각이지만, 이렇게 디테일하게 현실반영해서 정책 안짜죠 우리나라는.

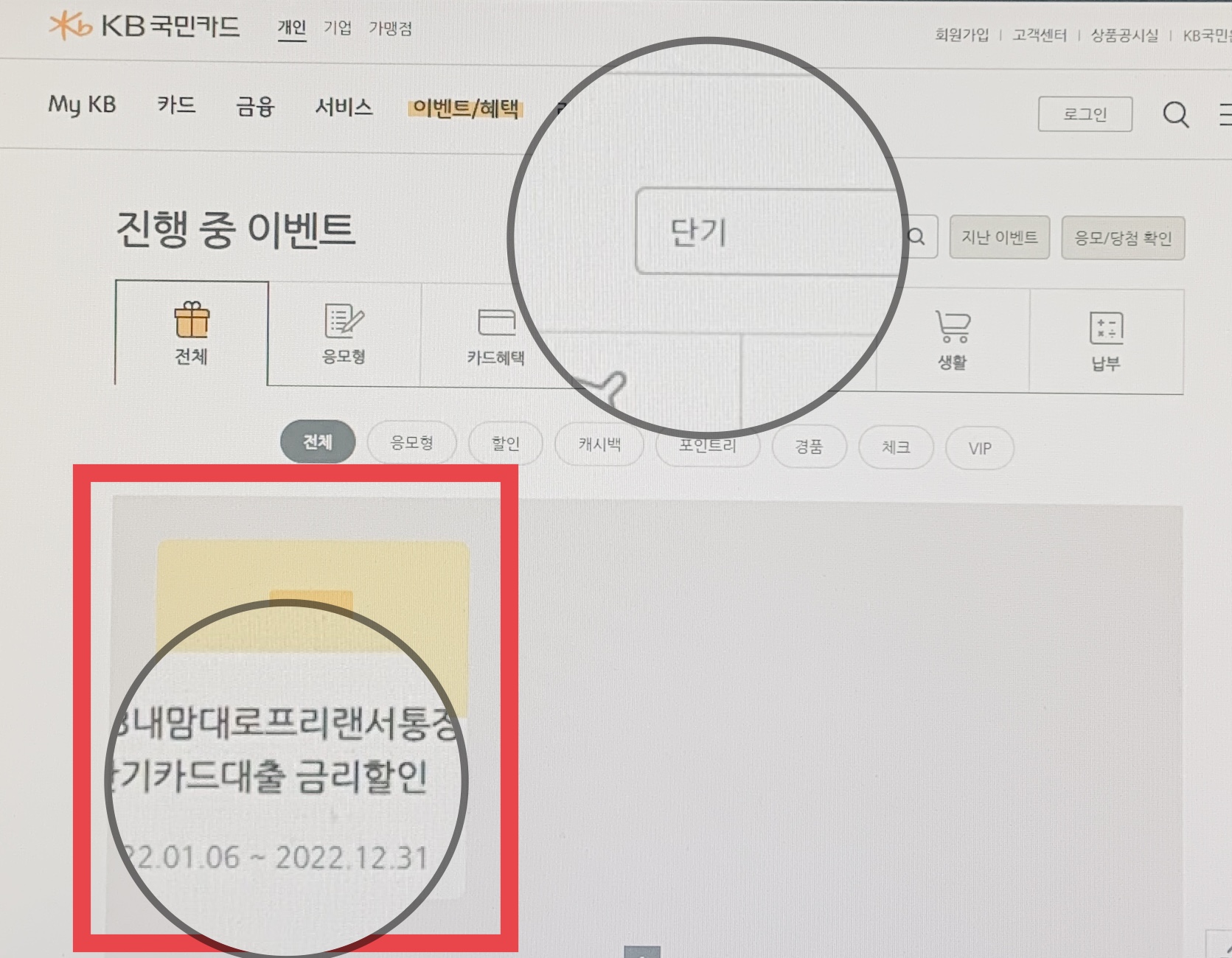

아무튼 현재 국민카드에서 현금서비스 금리할인 이벤트를 하고 있습니다. 기간은 2022년 올해 말까지입니다. 어플 켰다가 우연히 뭔가 눌러서 들어가서 보게 되었는데, 처음엔 무슨 통장 새로 나와서 이자 많이 주는 이벤트인줄 알았더니, 해당통장 만들면 현서 금리를 10퍼센트 깍아주는 이벤트더군요.

국민카드 어플 켜서 들어가보셔도 되구요, 웹페이지 기준으로는 해당 이벤트는 이벤트/혜택 메뉴로 가서 진행중 이벤트 클릭한 다음에 검색창에 “단기”라고 치시면 아래처럼 지금 딱 나오게 됩니다.

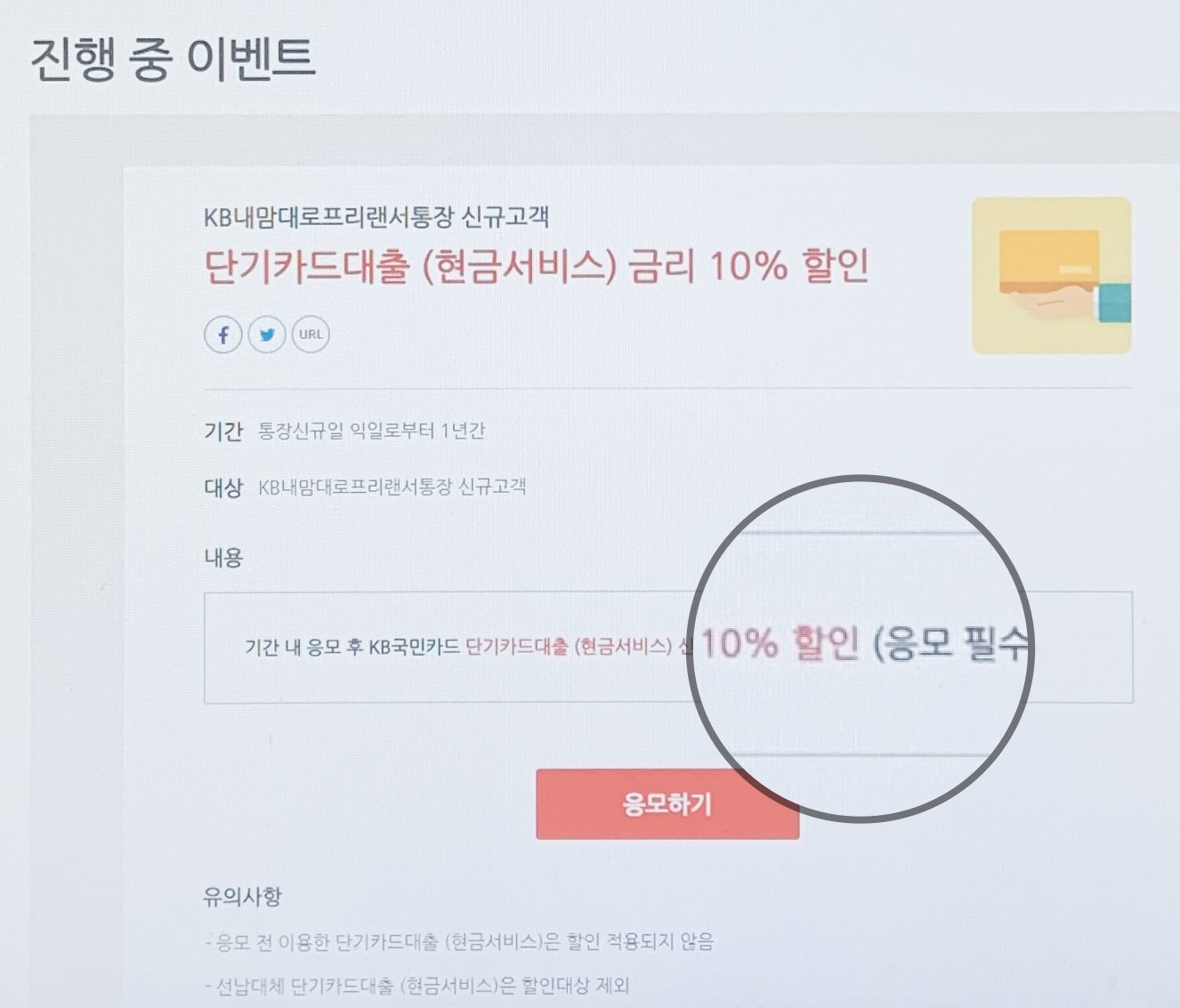

이벤트 반드시 응모하신후 그 후에 현서 신청하셔야 금리할인이 되구요, 이벤트 참가 조건은 KB내맘대로프리랜서통장 신규고객 대상입니다. 국민은행이랑 국민카드가 제휴해서 하는 이벤트인것 같군요. 통장은 국민은행에서 하는 업무니깐.

처음엔 금리를 10%나 할인해준다고? 하고 혹했었는데, 10퍼센트 포인트를 깍아주는게 아니라요, 금리의 10퍼센트 즉 만약 현서 금리가 연 10퍼센트라면, 10퍼센트*0.9 해서 이자를 연 9퍼센트만 받겠다인듯 합니다.

해당 내용을 명확하게 설명해놓은 곳은 없는데, 현재 제 현서 금리가 10.9퍼센트더라구요. 그래서 위에처럼 해석해야지 안그러면 연 0.9퍼센트 금리로 현서를 받을수 있다는 말이 되니깐, 그건 아무리 그래도 말이 안되니깐요. ㅋ 그러면 전국민이 현서 받게요? 그건 너무 비현실적인 금리니깐. 연이율 1퍼센트나 2퍼센트짜리 금리로 신용대출 받는것도 무슨 국가지원 이런거 있는 대출들이나 그런것 기업은행 같은데서 받을수 있는 그런거 그정도들 밖에는 없거든요.

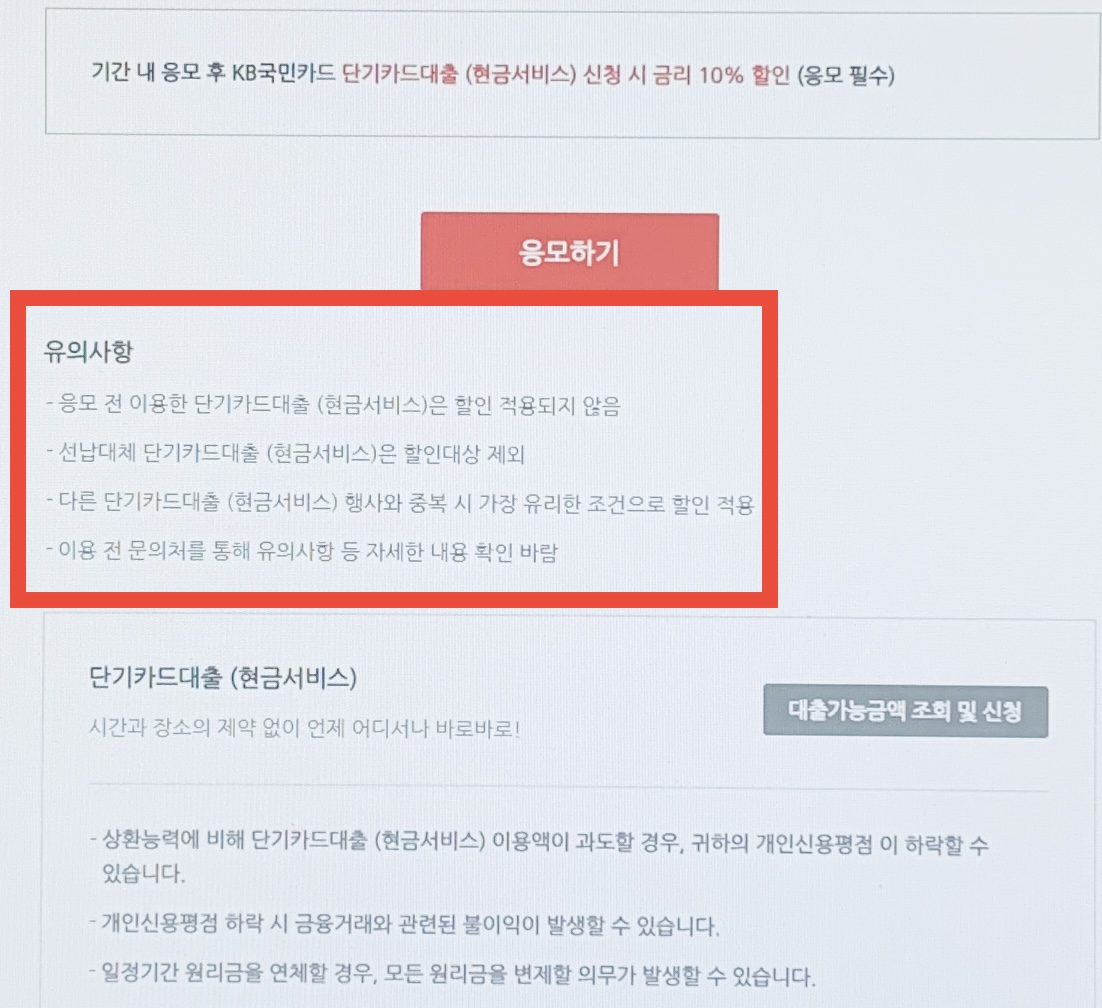

유의사항은 응모하기 버튼 아래에 있는데 딱 4줄입니다. 그 4줄이 이 이벤트에 대한 유의사항이고 그 아래 단기카드대출(현금서비스) 설명은 일반적인 현서에 대한 설명이구요.

카드론이나 현서는, 그게 편해서 많이들 쓰는 이유가, 즉시대출이기 때문입니다. 즉 미리 한도랑 금리가 이미 정해져 있고 그래서 신청하면 따로 심사과정 없이 바로 나오는 것. 신청 즉시 입금되죠.

자신의 금리랑 한도를 알아보는 방법은, 카드사들이 이걸 상당히 간단하게 만들어놨습니다. 카드사의 주수익원이 이거다 보니깐, 많이들 쓰시라는 거겠죠, 심지어 그냥 카드결제금액 얼마 나왔나 보러가기만 해도 바로 거기에 친절하게들 적어놓거든요. 마치 필요없어도 써야되는 기분까지 들정도로…

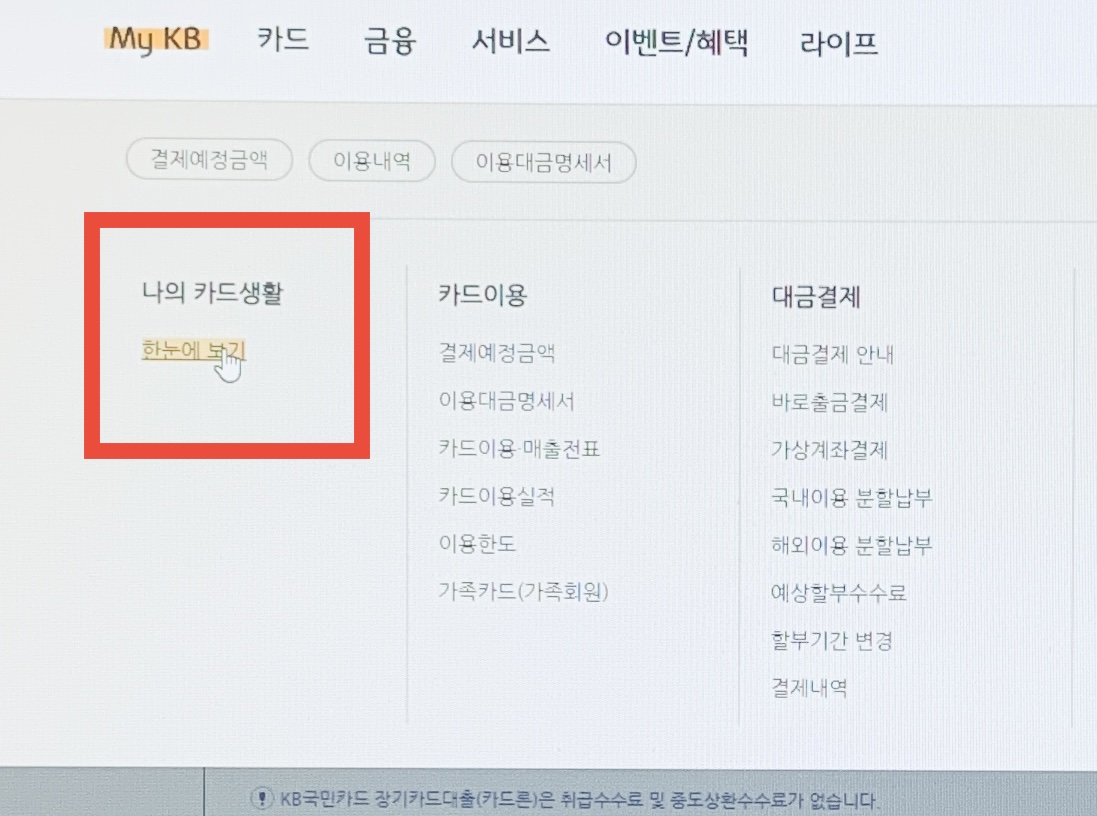

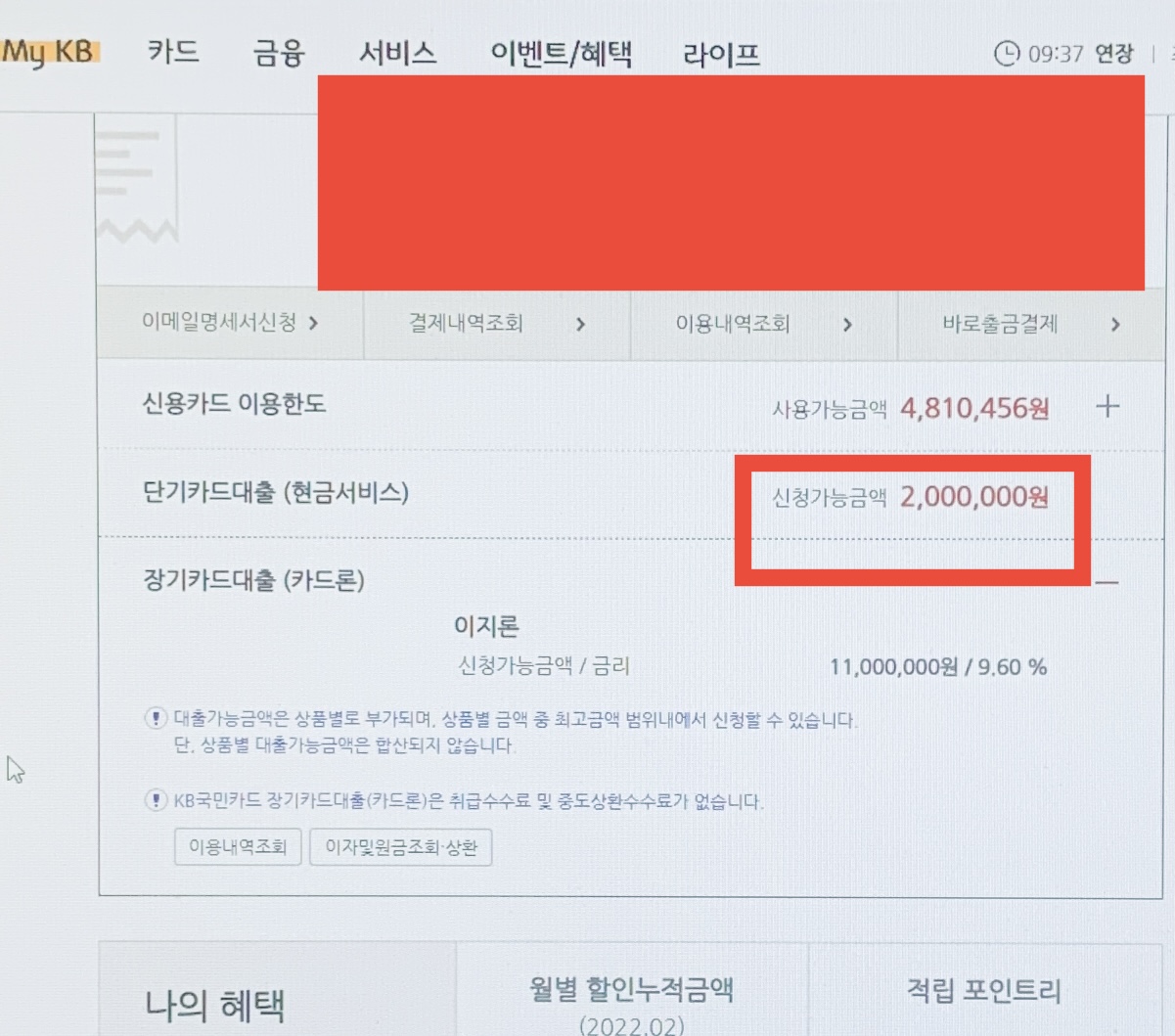

국민카드 기준으로 아래처럼 My KB에서 나의 카드생할에서 한눈에 보기를 클릭하면

보통 이게 카드결제예정금액 볼려면 들어가는 곳인데, 아래처럼 물어보지도 않았는데, 현서 한도랑 카드론은 한도랑 금리까지 바로 보여줍니다. 현서는 한도만 표시되고 금리 볼려면 빨간 한도 금액 있죠 그걸 클릭하세요

그러면 아래처럼 그래도 요즘은 잘 되어 있어서 필요한 정보를 한페이지에서 잘 보여주고 있습니다. 이자율이랑 한도랑 이자금액까지 바로 표시해주고, 입금계좌랑 청구일까지 바로 표시해줍니다. 현서는 한달만 쓰는 거니깐 적혀 있는 청구일에 원금과 이자를 다 내시는 겁니다. 이자율 연 10.9퍼센트로 200만원 빌린다면 다음달 청구일에 2,032,252원을 내면 되는거죠. 청구일은 자기가 원래 카드대금 내던 날짜로 지정됩니다. 한도도 아래 페이지에서 바로 올릴 수도 있는데, 사진엔 짤려서 안보이는데 대출신청금액 옆에 전 최대 250만원까지 추가로 더 해서 450만원까지 바로 받을 수 있다고 나오더군요.

그러면 이벤트로 금리가 10퍼센트 할인되니깐, 10.90%*0.9 하면 9.81퍼센트로 금리를 적용받게 됩니다. 현서 금리는 사람마다 다 달라서 저보다 낮으신 분들도 있을거고 저보다 높으신 분들도 계실거예요.

일단 현서는 말 그대로 현금서비스로 한달만 딱 쓰는 거구요, 그래서 단기카드대출이라고 하는거죠.

카드론은 몇달 빌릴 수 있는거고 그래서 장기카드대출이라고 하는거고,

리볼빙은 매달 카드결제금액의 일정 퍼센트만 내고 안낸 금액에 대한 한달치 이자를 다음달에 납부하는 구조입니다.

금리는 카드론이 제일 저렴하고, 그 다음 현금서비스, 그리고 리볼빙이 제일 비싼데요, 가끔 안그런 경우도 있으니 그냥 본인의 상황에 따라서 금리 제일 저렴한걸 이용하시는게 좋습니다.

어차피 금리 저렴한게 사실 장땡이고, 셋다 비슷한 거라서, 그리고 당장 큰금액 대출 받아야 하는분들 아니면 신용점수 관리도 사실 대부분은 안하시니깐 굳이 대출이 아니니깐 리볼빙 써야지 하실 필요는 저는 크지 않다고 봅니다. 리볼빙이 보통은 금리가 제일 비싸니깐. 그리고 리볼빙은 내가 과소비하기 제일 쉽거든요.