먼저 가장 거래가 많은 1금융권 은행의 무서류대출을 알아보는 방법이 있습니다. 보통 300만원 정도는 은행 고객등급에 따라서 대출이 나오는 상품들이 있거든요.

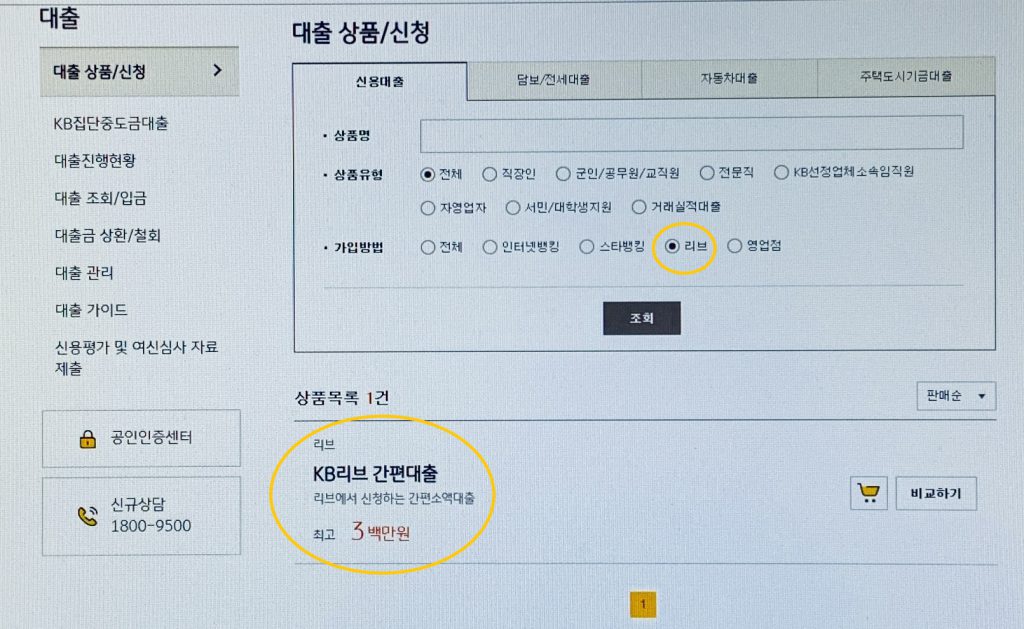

국민은행의 경우도 있습니다. 그냥 조회하면 없고 홈페이지에서 리브 칸에 체크하고 신용대출 상품들을 조회해보면 KB리브 간편대출이라고 메뉴가 나오죠 .

근데 사실 이건 의미 없는게 카카오뱅크도 비상금대출 등이라는 이름으로 300만원까지는 무직자도 무서류로 되거든요. 그래서 최소 3천만원 이상은 한도가 나오는 곳을 찾는게 모든 분들이 바라는 거죠.

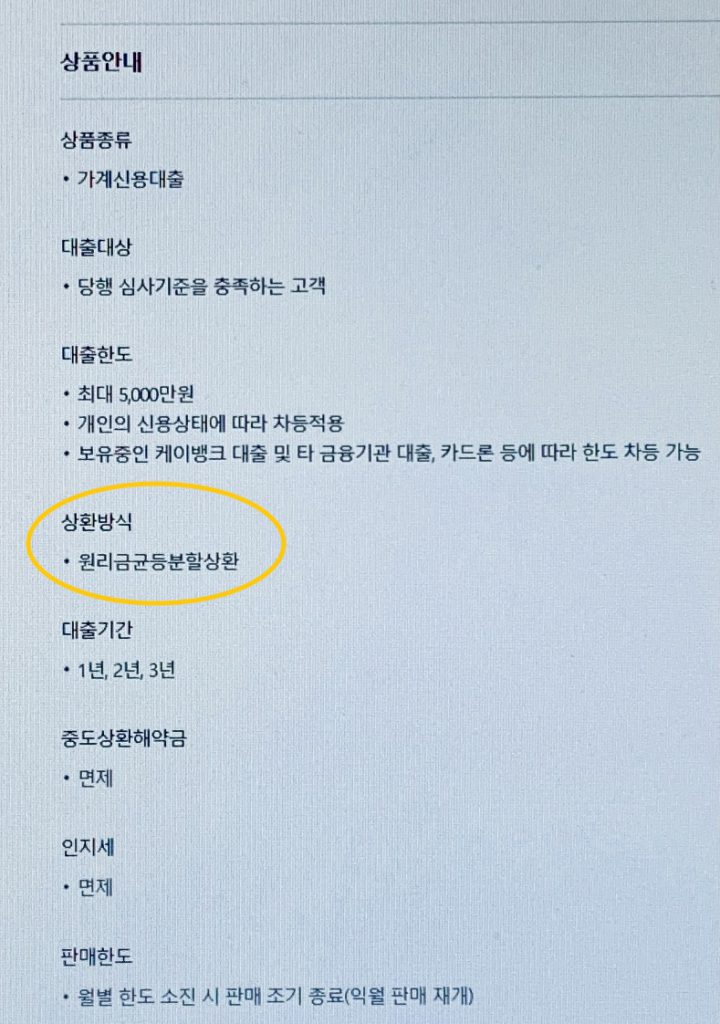

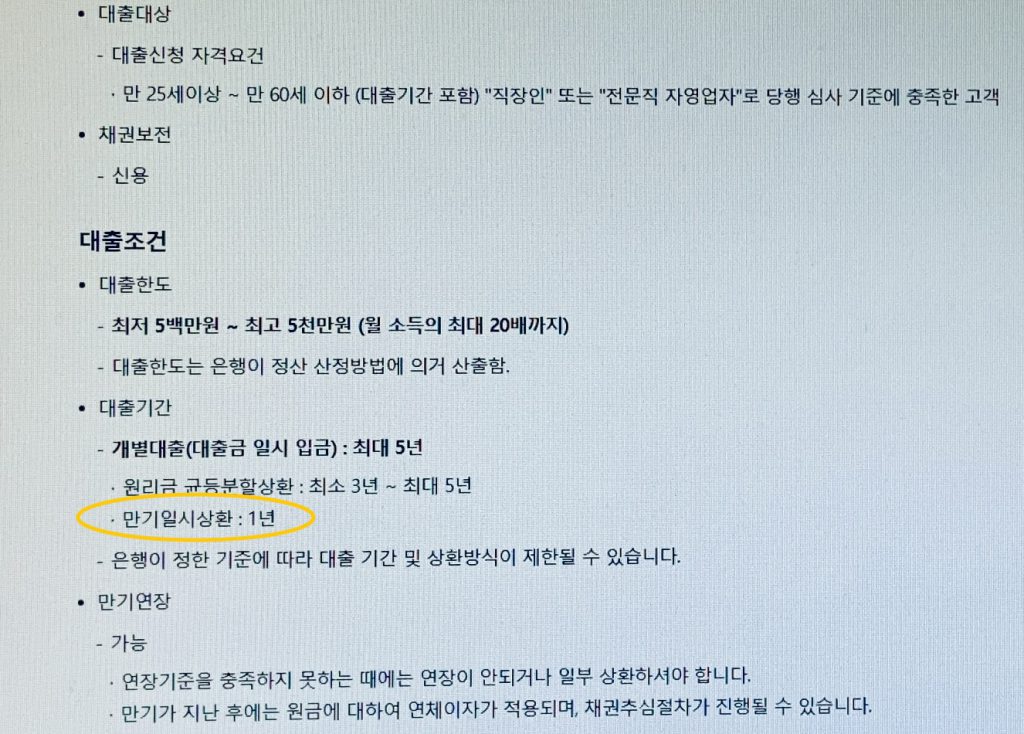

그 외에 한도가 더 많은 곳은, 씨티은행의 더빠른신용대출, 케이뱅크의 신용대출플러스가 있죠. 각 한도는 5천만원인데, 씨티은행쪽이 좀 더 조건이 좋습니다.

왜냐하면 이율은 최저이율 3퍼센트 후반대로 비슷한데, 상환방식이 씨티쪽이 만기일시상환이 되어서 좀 더 유리하거든요. 만약 케이뱅크의 신용대출플러스에서 5천만원을 연이율 4퍼센트로 빌리면 만기일시상환이 아니고 분할상환으로 했을 경우, 한달에 100만원 이상을 갚아나가야 하거든요. 좀 부담이 되죠.

또한 케이뱅크는, 다 그런건 아닌데, 한도조회는 간단하게 핸드폰에서 어플 받아서도 할 수 있지만, 대출신청을 실제로 하려면 신분증 가지고 영상통화를 해야 하는 경우도 있어서 또 한번 더 불편하게 됩니다.

따라서 무직자 대출, 무서류대출, 간편대출, 다 같은 종류의 대출인데(서류가 필요없다는 공통점이 있습니다.) 이런 대출들을 1금융권에서 찾을 때는 1. 한도, 2. 상환방식, 3. 이율, 4. 영상통화가 필요한가. 이렇게 4가지 정도를 체크해보시면 좋습니다.

아쉬운건 이런 조건들을 전부 만족시키는게 현재는 시티뱅크의 더빠른신용대출 딱 하나 정도밖에(제가 아는 한에서는) 없다는 것. 그런데 시티뱅크의 경우 올해 9월부터는 승인이 좀 빡빡해져서 실제로 대출에 성공했다는 후기들이 좀 많이 줄어들기도 해서 더욱 아쉽습니다.

이렇게가 휴대폰으로 간편하게 조회해볼 수 있는 무직자도 가능한 1금융권의 신용대출 상품들에 대한 이야기인데요, 사실 막상 해보시면 좀 부대낀다는 느낌이 드실 수 있습니다.

그래서 사람들이 간편하게 그냥 카드론 같은 2금융권 상품을 이용하는 거기도 하구요. 신용대출도 사이다뱅크 등 2금융권으로 가면 좀 더 선택폭이 넓어지는 것도 사실입니다. 그래서 사람들이 저축은행 대출도 많이들 이용하는거죠.

하지만 1금융권이 아니면 금리도 일단 확 뛰고, 신용등급상으로도 않좋기 때문에, 1금융권도 무직자는 300만원 까지의 소액대출은 비상금대출 등의 이름으로 비교적 선택권이 넓게 받으실 수 있기 때문에, 일단 이정도 금액으로 빠듯하게나마 해결이 가능하다면 그렇게 하시는게 좋습니다.

일단 1금융권 신용대출이 처음이시라면, 받는 것만으로도, 그리고 상환까지 다 하면 신용점수에 더 많이 긍정적으로 작용해서 이후에 1금융 대출받는게 좀 더 쉬워지는 측면도 있거든요.

이상입니다. 평소엔 신용대출 그거 뭐 별거 아니잖아 그냥 물건 사는거랑 똑같은거지 라고 생각하다가 막상 해볼려고 하면 한도조회 버튼만 눌러볼려고 해도 뭔가 힘들고 가슴이 답답해지는 게 느껴지죠.

그래서 본 글을 작성해 보았는데요, 그럼에도 불구하고, 제가 개인적으로 경험하고 느낀 것들이고 전문적인 금융권종사자의 글은 아니라 이 글을 아주 나중에 보시면 상황이 달라져있을 수도 있고, 아니면 개개인마다 실제 피부로 느끼시는 것은 또 저와 다를 순 있습니다.